пятница, 11 марта 2022 г.

Санкции: риски и источники изменений. Как это работает? (FactSet)

До относительно недавнего времени санкции были тупым инструментом, предназначенным для изоляции стран или отдельных лиц с целью осуждения или изменения их поведения — вспомните о действовавших десятилетиями санкциях США против Кубы.

Первым шагом является выявление тех организаций, которые чётко идентифицированы соответствующим режимом или государственным органом. В случае США правительственные санкции регистрируются и предоставляются через Управление по контролю за иностранными активами (OFAC) Министерства финансов США . Мы можем относительно быстро найти основные организации, на которые США наложили санкции, из этих списков.

Одним из таких недавних дополнений к Директиве 2 Распоряжения № 14024 является ПАО «Сбербанк России». Чтобы соблюдать эту санкцию, все американские инвесторы должны избегать вложений в Сбербанк. Однако изучение структуры Сбера показывает, что избежать этой компании и выпущенных ею ценных бумаг, а также многочисленных дочерних компаний и выпущенных ими ценных бумаг не так просто, как может показаться.

В качестве примера, показанного ниже, FactSet использовал данные для сопоставления ПАО «Сбербанк России» с его базовыми дочерними компаниями, а также со всеми ценными бумагами, выпущенными этими организациями. Теперь это дает нам полный список ценных бумаг, включая обыкновенные акции, корпоративные облигации, кредиты и многое другое, чего следует избегать американским инвесторам.

В последние годы санкции стали более распространёнными, но, что немаловажно, стали и более целенаправленными. Например, многие недавние санкции нацелены не на всю страну, а на определенные сегменты рынка и/или отдельные организации.

Эти санкции часто требуют знания корпоративных структур и прав собственности, чтобы избежать даже частичного взаимодействия с юридическим лицом, находящимся под санкциями. Хорошей иллюстрацией этого может служить распоряжение США в отношении конкретных китайских военных структур в прошлом году, запрещающее американским инвесторам держать определённые ценные бумаги в своих портфелях.

Учитывая текущую ситуацию в Украине и растущий список санкций, введенных против российских организаций и частных лиц, было бы полезно рассмотреть актуальный пример, иллюстрирующий, какие данные и бизнес-логика необходимы для выявления затронутых ценных бумаг.

Эти санкции часто требуют знания корпоративных структур и прав собственности, чтобы избежать даже частичного взаимодействия с юридическим лицом, находящимся под санкциями. Хорошей иллюстрацией этого может служить распоряжение США в отношении конкретных китайских военных структур в прошлом году, запрещающее американским инвесторам держать определённые ценные бумаги в своих портфелях.

Учитывая текущую ситуацию в Украине и растущий список санкций, введенных против российских организаций и частных лиц, было бы полезно рассмотреть актуальный пример, иллюстрирующий, какие данные и бизнес-логика необходимы для выявления затронутых ценных бумаг.

Первым шагом является выявление тех организаций, которые чётко идентифицированы соответствующим режимом или государственным органом. В случае США правительственные санкции регистрируются и предоставляются через Управление по контролю за иностранными активами (OFAC) Министерства финансов США . Мы можем относительно быстро найти основные организации, на которые США наложили санкции, из этих списков.

Одним из таких недавних дополнений к Директиве 2 Распоряжения № 14024 является ПАО «Сбербанк России». Чтобы соблюдать эту санкцию, все американские инвесторы должны избегать вложений в Сбербанк. Однако изучение структуры Сбера показывает, что избежать этой компании и выпущенных ею ценных бумаг, а также многочисленных дочерних компаний и выпущенных ими ценных бумаг не так просто, как может показаться.

Чтобы выявить соответствующие ценные бумаги, необходимо наметить корпоративную структуру предприятия, чтобы определить все соответствующие дочерние компании. Важно иметь в виду, что для того, чтобы пометить правильные дочерние компании, иногда нужно применять бизнес-логику, основанную на проценте владения. Другими словами, если 50% или более компании принадлежат организации, находящейся под санкциями, то эта дочерняя компания также должна считаться санкционированной организацией.

В качестве примера, показанного ниже, FactSet использовал данные для сопоставления ПАО «Сбербанк России» с его базовыми дочерними компаниями, а также со всеми ценными бумагами, выпущенными этими организациями. Теперь это дает нам полный список ценных бумаг, включая обыкновенные акции, корпоративные облигации, кредиты и многое другое, чего следует избегать американским инвесторам.

Есть ещё один элемент, который необходимо учитывать участникам финансового рынка: риск косвенного воздействия ценных бумаг, на которые распространяются санкции. Другими словами, инвесторы должны избегать любых фондов или ETF, которые владеют ценными бумагами, находящимися под санкциями.

Для этого необходимо сопоставить список санкционированных ценных бумаг, такой как приведенный выше, с базой данных ETF и фондов вместе с их основными составляющими. Хотя ничто из вышеперечисленного не является сложным, основная проблема заключается в наличии всех необходимых данных и, что важно, средств, с помощью которых можно связать эти разрозненные наборы данных вместе.

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: "Тихий Трейдер" Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

четверг, 10 марта 2022 г.

Это был хороший забег. Адекватно ли $SPX оценивает ситуацию в Украине?

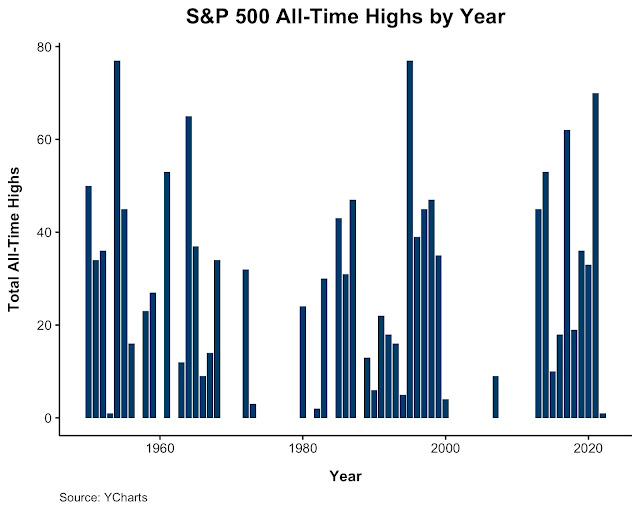

Майкл Батник на этой неделе напомнил читателям, что начиная с 2013г, индекс S&P 500 каждый год достигал новых рекордных максимумов. Всего 347, включая один в начале уже этого года.

Да, акции технологических компаний сильно просели , но трудно сочувствовать инвесторам, поверившим в них. Даже после 20%-ного падения Nasdaq-100 за последние 5 лет рос в среднем на 21% в год. Так куда мы идём теперь?

Пока трудно придумать бычий сценарий. Несомненно, прекращение огня вызвало бы ралли эпических масштабов. Пока рынки толком даже и не начали ощущать волновые последствия этого глобального кризиса; 7%-ная инфляция причиняет боль, но нефть за 150$ также оставит ещё след.

Мазут растёт вертикально. Реальные цены на продовольствие в основном находятся на рекордно высоком уровне, а пшеница, соя, кукуруза и другие с/х товары всё еще сходят с ума, отслеживая ситуацию в Украине. Это ударит по потребителям во всём мире и по прибылям компаний. Это трудно представить, но пока рынок отмахивается от всего этого. С другой стороны, нет здесь ничего уникального. Вот как реагировал Доу на основные события Второй мировой войны через 1 и 5 дней по закрытию рынка:

Если вы пытаетесь увеличить своё состояние, а другой причины для инвестирования не существует, тогда часть плана должна включать проживание в условиях дискомфорта. Любая стратегия, основанная на всех преимуществах рынка и отсутствии недостатков, — это полный бред.

Нам не нужно знать, когда это закончится, просто стоит помнить, что это произойдет. Если вы сможете пройти через это, то со временем заработаете деньги. Если нет - рынок пойдёт дальше без вас. Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: "Тихий Трейдер" Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

среда, 9 марта 2022 г.

Опционные трейдеры оценивают всплески волатильности на всех инструментах. DAX был худшим из крупных.

На прошлой неделе мы видели, что, хотя инвесторы пессимистичны (особенно в акциях), они не паникуют. Однако это не значит, что волатильности нет. Она есть везде.

Трейдеры опционов оценивают ростом волатильности акции почти исключительно, когда они снижаются, т.е. когда инвесторы паникуют. Но на других рынках, от облигаций до валюты и сырьевых товаров, волатильность так же часто возрастает, когда цены быстро растут, как и когда они падают. Когда волатильность по активам резко возрастает одновременно, мы, не читая новости, можем сказать, что происходит что-то очень плохое для рынка и вообще в мире.

Это то, что происходит прямо сейчас в один из немногих случаев в истории: волатильность акций, облигаций, валют, золота и нефти растёт одновременно. Средний показатель волатильности на разных рынках находится в верхних 2% их годовых диапазонов. Это невероятный приступ беспокойства по поводу кросс-активов, что редко случалось в последние 30 лет. Рассматриваемые на графике активы показали очень резкие различия в форвардной доходности после других 10 всплесков с 1990г. Такие сигналы не являлись однозначным сигналом на этом периоде.

Одно из этой статистики известно точно, что среди крупных рынков почти ни один не страдает больше, чем немецкий DAX. Индекс снизился более чем на 12,5% всего за 2-недельный период, один из худших в истории. Во всех таких случаях DAX был одним из тех индексов, где плохой импульс, как правило, порождает более плохой импульс.

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: "Тихий Трейдер" Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

четверг, 24 февраля 2022 г.

Покупать на барабанах и продавать на трубах. Пора ли выходить из акций США?

Во вторник $SPX официально закрылся на территории коррекции, то есть упал более чем на 10% от исторических максимумов, и и вчера закрыл день новым минимумом. Это был 4-й кряду день снижения.

В заголовках всех СМИ сейчас только военные новости из Украины, и пока я пишу это, россияне и весь мир ждут объявления новых санкций против РФ. Но значит ли это, что все эти события являются причиной для вас, чтобы уходить с рынка, если вы, как и я, инвестируете в американские акции? Разберём всё по полочкам.

Каждое из этих событий представляло бы собой отличную причину для продажи в моменте, но в итоге в большинстве случаев это была ошибка. Если фондовому рынку потребовался всего 31 день, чтобы полностью обработать и оправиться от ужасов 9/11, может ли всё, что происходит на восточной границе Украины сейчас, иметь больший эффект для S&P 500? Пока это трудно себе представить.

На самом деле, не будет натяжкой сказать, что рост современных финансовых рынков является побочным продуктом войны. Когда странам пришлось собирать огромные суммы денег, чтобы продолжить битву, это подстегнуло развитие финансовых центров, которые могли бы продавать военные облигации по фантастическим ставкам.

В начале Первой мировой войны британское правительство считало, что может заплатить за войну существующими доходами. Это было не так. Именно потребность в средствах, особенно в американской гражданской войне, создала инфраструктуру, которая впоследствии могла быть использована для сбора денег для крупномасштабных военных предприятий.

Вот знаменитая фотография Чарли Чаплина, удерживаемого Дугласом Фэрбенксом на Liberty bond drive в 1918г. Привлечённый тогда объем облигаций составил $4,1 млрд. под 4,15% годовых:

Война, к сожалению, большой бизнес, и это часто хороший бизнес, особенно если вы на стороне выигрывающего. Стратегия, приписываемая Натану Ротшильду, заключается в том, что нужно “покупать на барабанах и продавать на трубах”, что означает покупать в начале войны и продавать, как только мир вернётся к обычному состоянию. В 2003г фондовый рынок достиг своего нижнего правого края именно тогда, когда начались боевые действия.

Война, однако, вызвала большое ралли акций. В течение 2-х лет индекс Dow вырос на 50%, а к 1945г удвоился. К 1955г Dow вырос в 5 раз, а 10 лет спустя снова удвоился. Рынок не видел никакой паузы до 1966г, когда инфляция начала оказывать серьезное влияние. Через 24 года после речи Рузвельта “День позора” Dow приблизился к 1000%, и это не считая дивидендов.

В начале Первой мировой войны фондовая биржа закрылась. Никто не думал, что это продлится долго, но вскоре трейдеры начали встречаться на улице за пределами биржи. NYSE, наконец, смягчилась, и торговля возобновилась в помещении в ноябре 1914г.

Есть сейчас ещё один хороший вопрос: кто больше выиграет от российско-украинского конфликта — Россия, Украина или ФРС? По мне, так ФРС сейчас как сыр в масле катается из-за этого конфликта и накладывает козырей в рукав. Теперь не они виноваты в росте инфляции, а, вот, геополитические риски. Нефть же из-за конфликта подорожала и пробила 100$? А это главный драйвер в ядре инфляции. Виновник найден, ФРС теперь снова спаситель, а не провокатор. Я против теорий заговора, но вот совпало так перед объявлением о повышений ставок, и теперь мы уже узнаем какая будет риторика Феда. Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: "Тихий Трейдер" Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

среда, 23 февраля 2022 г.

Менее половины золотодобытчиков находятся в медвежьем рынке. Сигнал на покупку?

Всегда кажется, что золотодобывающие акции что-то доказывают. С последними геополитическими и инфляционными страхами золото и компании, которые его добывают, переживают сейчас волнительный момент.

Золотые жуки волнуются, потому что впервые за год менее половины акций горнодобывающей промышленности находятся в медвежьем рынке. Это довольно хорошая разделительная линия между бычьими и медвежьими рынками в индексах золотодобычи.

Когда более половины акций упали на 20% или более, держитесь подальше. При бычьих рынках, как правило, эта цифра остаётся ниже 50%, что должно быть хорошим знаком и для текущей ситуации.

До этого мы видели больше года с более чем половиной золотодобытчиков в медвежьем рынке. Сейчас эта одна из самых длинных полос за 40 лет закончилась.

Опять же, это должно быть хорошим знаком, но исторически это было не так. Посмотрите на график, и увидите, как добытчики изо всех сил боролись в течение следующих 1-4 недель, чтобы удержать этот прорыв. Золотые жуки, как правило, являются очень страстными инвесторами, поэтому долго прицениваются перед тем, как заводят свежие инвестиционные доллары, даже когда уже эта грань уже пройдена, и импульс становится положительным.

Всё это неплохо накладывается и на недавно приведённую мной статистику, согласно которой само золото в большинстве случаев начинает новую серьёзную волну роста через 1-2 месяца после заявления о повышении ставки, которое мы увидим от ФРС в марте с вероятностью 99%. Думаю, здесь не стоит торопиться, и по золотодобытчикам, от которых избавился в конце прошлого года, пока остаюсь на заборе. Удачи!!!

Золотые жуки волнуются, потому что впервые за год менее половины акций горнодобывающей промышленности находятся в медвежьем рынке. Это довольно хорошая разделительная линия между бычьими и медвежьими рынками в индексах золотодобычи.

Когда более половины акций упали на 20% или более, держитесь подальше. При бычьих рынках, как правило, эта цифра остаётся ниже 50%, что должно быть хорошим знаком и для текущей ситуации.

До этого мы видели больше года с более чем половиной золотодобытчиков в медвежьем рынке. Сейчас эта одна из самых длинных полос за 40 лет закончилась.

Опять же, это должно быть хорошим знаком, но исторически это было не так. Посмотрите на график, и увидите, как добытчики изо всех сил боролись в течение следующих 1-4 недель, чтобы удержать этот прорыв. Золотые жуки, как правило, являются очень страстными инвесторами, поэтому долго прицениваются перед тем, как заводят свежие инвестиционные доллары, даже когда уже эта грань уже пройдена, и импульс становится положительным.

Всё это неплохо накладывается и на недавно приведённую мной статистику, согласно которой само золото в большинстве случаев начинает новую серьёзную волну роста через 1-2 месяца после заявления о повышении ставки, которое мы увидим от ФРС в марте с вероятностью 99%. Думаю, здесь не стоит торопиться, и по золотодобытчикам, от которых избавился в конце прошлого года, пока остаюсь на заборе. Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: "Тихий Трейдер" Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

#PodcastTT $NEM: Ловите богатого майнера. ДайджестТТ 3:

Ложь, другая ложь и рыночная оценка. Как с помощью P/E доказать любую точку зрения.

В последние годы было много разговоров о переоценённости рынка, и большинство спорщиков было на стороне сильной перекупленности. Я не вступал в такие дискуссии, хотя и считал, что для разумного перераспределения секторов нужна хорошая коррекция. Тем не менее, при подобных оценках важно, чтобы все, кто смотрит и интерпретирует данные, понимали, что мы получаем и что это значит.

Есть много показателей, которые можно использовать для изучения рыночной оценки. Существует также много различных способов использовать эти показатели для расчёта того, является ли рынок дешёвым или дорогим, и эти разные подходы иногда могут привести к очень разным выводам. Разберём всё по полочкам.

Как и в случае со многими моментами в инвестировании, данные рыночной оценки требуют, чтобы все мы копались в деталях, чтобы понять, что мы получаем, и подвергать сомнению предубеждения человека, представляющего их нам.

Давайте посмотрим на некоторые графики текущей рыночной оценки, и разберёмся почему каждый из них может привести к разным выводам. Для начала вспомним просто и кратко о том, как рассчитать рыночный коэффициент P/E.

Многие инвесторы считают, что вычисление среднего коэффициента P/E портфеля или индекса акций-это всего лишь вопрос усреднения коэффициентов P/E акций в нём. Это не так по двум причинам.

Во-первых, взвешивание позиций очень важно в этом процессе. Другими словами, если вы посмотрите на взвешенный индекс рыночной капитализации, такой как S&P 500, оценка крупнейших компаний гораздо важнее для общего индекса, чем самые маленькие. Поэтому выполнение расчёта, который рассматривает их всех одинаково, не имеет смысла.

Во-вторых, чтобы рассчитать коэффициент P/E портфеля акций, вы не можете просто использовать средневзвешенное значение всех их отдельных P/E. Детали этого выходят за рамки этой статьи, но в целом этот расчёт требует так называемого "гармонического среднего", которое включает в себя преобразование коэффициентов P/E в доходность перед вычислением показателей уровня портфеля. Таким образом, первый шаг в рыночной оценке - это просто убедиться, что он был рассчитан правильно.

Но даже данные, которые правильно рассчитаны, могут привести к совсем разным выводам. Вот, например, график коэффициента S&P 500 CAPE (который использует 10-летнюю прибыль).

На нём мы видим как раз ту картину, которую хотят видеть сторонники текущей перекупленности рынка. График показывает, что рынок является вторым по переоценённости, который когда-либо был (за исключением пузыря доткомов).

А вот теперь график 12-месячного P/E-коэффициента S&P 500:

Он по-прежнему показывает рынок с дорогой оценкой относительно истории, но здесь мы уже видим значительное снижение коэффициента P/E в последние годы. Это зависит от того, что этот график использует только 1 год прибыли вместо 10-и. Доходность была очень сильной после падения рынка 2020г, и это оказывает гораздо большее влияние на завершающий 12-месячный P/E.

Теперь посмотрим на оценку медианных акций. Медиана рассчитывается путем простой сортировки всех акций по переменной, на которую вы смотрите, а затем взятия точки данных с равными точками данных по обе стороны от неё (средняя). Этот тип анализа по существу бесполезен при рассмотрении взвешенного индекса рыночной капитализации, такого как S&P 500, по причинам, о которых я писал выше, но это даёт нам разумное представление об оценке типичных акций.

Так выглядит средний коэффициент P/E за 12 месяцев всей инвестиционной вселенной (около 3000 акций США):

Рынок находится в 43-м процентиле с 2006г, что означает, что средняя акция на самом деле дешевле, чем в среднем за этот период. Как это так, учитывая то, о чём мы только что говорили? Это связано с тем, что крупнейшие акции в настоящее время дороже, чем средние акции. Медианный расчёт будет отражать это относительно среднего расчета для взвешенного индекса рыночной капитализации.

Означает ли это, что ваши средние акции дёшевы? Ну, не совсем.

Вот тот же средний расчет с использованием цены/продаж вместо цены/прибыли:

Ну, это выглядит намного хуже, ведь это уже 93-й процентиль исторически. Причина в том, что маржа сейчас близка к максимумам. Ответ на вопрос - считаете ли вы, что эти высокие маржи устойчивы- даст ответ о том, какой график может быть более правильным.

Но это не единственная потенциальная проблема. Существует также ещё одна заморочка, происходящая за кулисами с расчётом среднего коэффициента P/E. Эта проблема заключается в том, что сейчас значительно больше компаний теряют деньги, чем в начале периода на графике. Компании с отрицательной прибылью вообще не имеют коэффициента P/E и поэтому исключаются из расчёта. А вот что произойдёт, если вы добавите их обратно в расчёт и будете относиться к ним так же, как к самым высоким акциям по P/E:

Есть много показателей, которые можно использовать для изучения рыночной оценки. Существует также много различных способов использовать эти показатели для расчёта того, является ли рынок дешёвым или дорогим, и эти разные подходы иногда могут привести к очень разным выводам. Разберём всё по полочкам.

Как и в случае со многими моментами в инвестировании, данные рыночной оценки требуют, чтобы все мы копались в деталях, чтобы понять, что мы получаем, и подвергать сомнению предубеждения человека, представляющего их нам.

Давайте посмотрим на некоторые графики текущей рыночной оценки, и разберёмся почему каждый из них может привести к разным выводам. Для начала вспомним просто и кратко о том, как рассчитать рыночный коэффициент P/E.

Многие инвесторы считают, что вычисление среднего коэффициента P/E портфеля или индекса акций-это всего лишь вопрос усреднения коэффициентов P/E акций в нём. Это не так по двум причинам.

Во-первых, взвешивание позиций очень важно в этом процессе. Другими словами, если вы посмотрите на взвешенный индекс рыночной капитализации, такой как S&P 500, оценка крупнейших компаний гораздо важнее для общего индекса, чем самые маленькие. Поэтому выполнение расчёта, который рассматривает их всех одинаково, не имеет смысла.

Во-вторых, чтобы рассчитать коэффициент P/E портфеля акций, вы не можете просто использовать средневзвешенное значение всех их отдельных P/E. Детали этого выходят за рамки этой статьи, но в целом этот расчёт требует так называемого "гармонического среднего", которое включает в себя преобразование коэффициентов P/E в доходность перед вычислением показателей уровня портфеля. Таким образом, первый шаг в рыночной оценке - это просто убедиться, что он был рассчитан правильно.

Но даже данные, которые правильно рассчитаны, могут привести к совсем разным выводам. Вот, например, график коэффициента S&P 500 CAPE (который использует 10-летнюю прибыль).

На нём мы видим как раз ту картину, которую хотят видеть сторонники текущей перекупленности рынка. График показывает, что рынок является вторым по переоценённости, который когда-либо был (за исключением пузыря доткомов).

А вот теперь график 12-месячного P/E-коэффициента S&P 500:

Он по-прежнему показывает рынок с дорогой оценкой относительно истории, но здесь мы уже видим значительное снижение коэффициента P/E в последние годы. Это зависит от того, что этот график использует только 1 год прибыли вместо 10-и. Доходность была очень сильной после падения рынка 2020г, и это оказывает гораздо большее влияние на завершающий 12-месячный P/E.

Рынок находится в 43-м процентиле с 2006г, что означает, что средняя акция на самом деле дешевле, чем в среднем за этот период. Как это так, учитывая то, о чём мы только что говорили? Это связано с тем, что крупнейшие акции в настоящее время дороже, чем средние акции. Медианный расчёт будет отражать это относительно среднего расчета для взвешенного индекса рыночной капитализации.

Означает ли это, что ваши средние акции дёшевы? Ну, не совсем.

Вот тот же средний расчет с использованием цены/продаж вместо цены/прибыли:

Ну, это выглядит намного хуже, ведь это уже 93-й процентиль исторически. Причина в том, что маржа сейчас близка к максимумам. Ответ на вопрос - считаете ли вы, что эти высокие маржи устойчивы- даст ответ о том, какой график может быть более правильным.

Но это не единственная потенциальная проблема. Существует также ещё одна заморочка, происходящая за кулисами с расчётом среднего коэффициента P/E. Эта проблема заключается в том, что сейчас значительно больше компаний теряют деньги, чем в начале периода на графике. Компании с отрицательной прибылью вообще не имеют коэффициента P/E и поэтому исключаются из расчёта. А вот что произойдёт, если вы добавите их обратно в расчёт и будете относиться к ним так же, как к самым высоким акциям по P/E:

Ситуация становится такой же, как и с графиком цены/продаж. Мы снова получаем очень дорогой рынок.

Так что же всё это значит? Цель здесь не в том, чтобы предположить, что рынок дорогой или что это не так. Цель также не состоит в том, чтобы отстаивать конкретный расчёт для выяснения этого. Важно то, что ключом к пониманию достоверности данных рыночной оценки является понимание деталей, стоящих за ней, потому что эти данные часто представлены людьми, которые используют их для поддержки определенной точки зрения.

Вы можете легко написать статью о том, почему рынок очень дорогой, и использовать графики выше, чтобы поддержать этот вывод. Также можете написать о том, почему рынок дешевле, чем многие думают, и использовать график среднего коэффициента P/E сверху. Ни один из них не был бы неправильным, но обоим не хватило бы полной картины. Как и в случае со многими вещами в инвестировании, в оценке рынка дьявол часто находится кроется в деталях. Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: "Тихий Трейдер" Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

Обзор-разбор: Вторжение, повестка Феда и притаившиеся smart-money.PodcastTT Выпуск 23.

А вот и видеоверсия подтянулась, где ТТ пытается синхронизировать аудиодорожку с графиками из блога. Но здесь без оформления и муз. подложки. Многим этот формат покажется более удобным. Не ленитесь на оценки и комменты. Обратная связь важна, и ваше мнение очень поможет продвижению моего проекта. Удачи!!!

вторник, 22 февраля 2022 г.

СМИ, сосед, инфоповестка проверенных каналов? График, при котором лучше выкинуть это из головы на коррекции $SPX.

Пока повесточка во вторжение в Украину актуальна, где я точно не могу и не хочу ванговать о глубине коррекции $SPX (после того, как в выходной у американцев Путин опять поправил рынок РФ отличными 2-х часовыми историями и штурмовал росрынок (не только Воронеж), давайте отвлечёмся. Своё мнение я уже объяснил как мог в последнем выпуске подкаста ТТ. Дадим схлынуть пене, и остыть перегревшимся неуверенным в своих позах головам.

Давайте, друзья, отвлечёмся, вернёмся к циничному по-трейдерски для нас состоянию, подождём пока отхлынут эмоции, а пока поразмышляем о вечном. Каждый инвестиционный профессионал начинает закатывать глаза, когда новичок на падающем к чертям (по его мнению) рынке начинает продвигать свои инвестиционные идеи. Это я видел довольно часто.

Да, мы все инстинктивно знаем, что эти советы эмоциональны, ниочём, и "жалеть будут", но, как правило, нет объективных данных, чтобы доказать никчёмность советов в тяжёлые периоды рынка. Я их нашёл, и основываясь в этом посте на качественное и совсем нескучное исследование от Nanyang Business School (которое советую на досуге изучить в полном объёме), попытаюсь разобраться во всём этом вопросе. Разберём всё по полочкам.

Итак, Hailiang Chen и Byoung-Hyoun Hwang изучили данные сервера с известного американского веб-сайта "Seeking Alpha" (который ТТ вам сватал, как один из любимых ресурсов в моём подкасте "Выпуск 17.Где инфа для анализа рынка акций?") и проверили, какие статьи чаще всего читаются, и какими чаще всего делятся с другими пользователями.Да, удивило, но они обнаружили, что статьи с большим количеством цифр в них читались реже, но ими чаще делились с другими читателями. Изначально я полагал, что это должно быть хорошим знаком, потому что статьи с большим количеством цифр могут быть лучше исследованы и лучше подкреплять идею, которую они пытаются донести. Да, мои читатели и слушатели знают, что я люблю цифры и статистический анализ, но в реальности всё, как обычно, оказалось не совсем так.

На самом деле: большинство статей на таком сайте, как Seeking Alpha, которые используют много цифр, - это просто публикации о последнем отчёте прибыли, выручки, прогнозов по доходности и т.д. Таким образом, статьи с большим количеством чисел в основном смотрят задним числом, и читатели, которые их оценивают, не делятся полезной информацией с будущими инвесторами.

Вместо этого они делятся цифрами, которые помогают им выглядеть хорошо в ретроспективе, показывая, какие отличные акции они выбрали и насколько хорошо работают компании, которые они выбрали. Так-то не открытие, и большинство инфоцыган+ пифы РФ работают абсолютно по такой же схеме.

Прочитав исследование, я точно понял, что у нас есть проблемы с интерпретацией авторов. Почему люди делятся статьями и какова их внутренняя мотивация для этого? Не буду вдаваться в подробности, но всё это неплохо иллюстрирует мою давнюю идею, - это то, как кто-то будет работать в среднем, если бы он принял эти советы по акциям близко к сердцу и инвестировал в акции, когда получил статью, которой поделились с ним. В прошлом. Заработал бы нехило. И то совсем не факт. При бОльшей инфе, люди, в большинстве, проигрывают ещё больше денег.

На приведенной ниже диаграмме используются два разных способа измерения вирусности статьи, сравнивая количество акций с количеством раз, когда статья была открыта или прочитана до конца. По мне, так это главный вывод из этого большого исследования. График показывает доходность либо как среднюю, либо с поправкой на прошлую доходность, рыночную капитализацию и оценку.

Доходность акций "по советам".

Источник: Chen and Hwang (2021)

Независимо от того, какая была первая реакция инвесторов на статью, акции в среднем собирались в диапазоне ещё 5-и торговых дней, прежде чем повернуть на юг и накапливать потери для инвесторов достаточно неокрепших, которые следовали подсказке своего "приятеля" или просто зашоренного СМИ. Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: "Тихий Трейдер" Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

понедельник, 21 февраля 2022 г.

PodcastTT Выпуск 23. Обзор-разбор: Вторжение, повестка Феда и притаившиеся smart-money.

Не прошло и 4-х месяцев, а новый выпуск подкаста ТТ уже вышел. Завидная регулярность) Так себе начался этот год, но не стоит прятать голову в песок и поддаваться мантрам алармистов. Всё не так плохо, как кажется, и в этом 23-м выпуске подробно разберём текущие угрозы для рынка, включая вторжение (или невторжение) РФ в Украину, намерения ФРС и забытый на время Китай. Сегодня разумному инвестору есть над чем подумать. Присоединяйтесь. Нас ждёт долгий разговор.

пятница, 18 февраля 2022 г.

Настоящий волк с Уолл-стрит. Так Чарльз Митчелл опередил Белфорта на столетие.

Как индустрия финансовых услуг в США стала настолько эксплуататорской и хищнической? Виноваты банкиры. Подвинься, Джордан Белфорт. Ещё в начале прошлого века Чарльз Митчелл создал план для современных злодеев.

После назначения президентом банка национальной безопасности в 1921г Митчелл выпустил на рынок своих собак. Ранее он руководил National City Company, филиалом безопасности банка. Секретным соусом его успеха было умение продавать, и именно Митчелл смешал эту культуру с консервативным банком.

Основная функция коммерческих банков - хранить деньги вкладчиков в безопасности, а не подвергать их риску через рискованные предприятия. Смешение коммерческого и инвестиционного банка никогда не заканчивается хорошо, и этот случай ничем не отличается. Манипуляции с денежной массой нации - это очень опасная игра.

Были конкурсы продаж для этих продавцов акций и облигаций, точно так же, как в те дни были конкурсы продаж для людей, которые продавали пылесосы и новинки. В одном таком конкурсе, который начался в сентябре 1929г, когда цены на ценные бумаги были готовы пойти по краю обрыва в депрессию, Национальная городская компания предложила 25000$ призового фонда. Подсчёт очков проводился по сложной системе баллов - по одному баллу за каждую акцию обыкновенных акций General mills, которую они продали, по 4 балла за каждую акцию 7% привилегированных акций Missouri-Kansas-Texas и т.д.

Митчеллизм стал заразительным, распространившись и на другие банки. Эта банда финансовых хищников сыграла значительную роль в последующем пузыре акций 1929г и скором крахе. Розничные инвесторы стали лёгкой добычей наряду со многими небольшими банками. Другие банки скопировали модель Митчелла. Как гласит старая поговорка, если вы общаетесь с кем-то, покрытым грязью, вы вряд ли сможете избежать того, чтобы немного испачкаться.

В конце концов, система взорвалась, что привело к массовому испарению богатства, краху тысяч банков и Великой депрессии.

Митчелл стал объектом обширного правительственного расследования. Он спекулировал ценными бумагами своих банков, совершал незаконные сделки с акциями и уклонялся от уплаты налогов. В первую очередь он отвечал за нарушение Закона о ценных бумагах 1933г и банковских актов 1933 и 1935 годов. Не то наследие, которое он планировал.

В то время как Митчелл давно ушел, его последователи живы и здоровы.

Крупные брокеры и банки борются изо всех сил, чтобы не допустить прохождения строгого фидуциарного правила, заботящегося о наилучших интересах для клиентов.

Страховые продавцы торгуют дорогим страхованием на всю жизнь, хотя эти полисы предоставляют 99% инвесторов небольшую ценность.

Митчелл как-то лихо заметил о том, как легко было обирать невинных. Обращаясь к одному из продавцов облигаций своей фирмы, он сказал: “Есть шесть миллионов человек с доходами, которые составляют тысячи миллионов долларов. Они просто ждут, когда кто-то придёт и скажет им, что делать со своими сбережениями. Возьмите и съешьте хороший обед, а затем спуститесь и скажите им, что покупать”. Источник: "The Lords of Creation" Frederick Lewis Allen.

После назначения президентом банка национальной безопасности в 1921г Митчелл выпустил на рынок своих собак. Ранее он руководил National City Company, филиалом безопасности банка. Секретным соусом его успеха было умение продавать, и именно Митчелл смешал эту культуру с консервативным банком.

Основная функция коммерческих банков - хранить деньги вкладчиков в безопасности, а не подвергать их риску через рискованные предприятия. Смешение коммерческого и инвестиционного банка никогда не заканчивается хорошо, и этот случай ничем не отличается. Манипуляции с денежной массой нации - это очень опасная игра.

Вместо того, чтобы ждать прихода инвесторов, он взял молодых мужчин и женщин, дал им курс обучения по продаже ценных бумаг и отправил их искать инвесторов. Такие методы, проводимые с такой энергией и в таком масштабе, были революционными. Митчел ввёл такие термины, как маркетмейкеры и квоты продаж. Истоки всего, что не так с индустрией финансовых услуг, этот банкир положил ещё столетие назад.

Такие агрессивные стимулы - это эпицентр ужасного поведения. Противоречивая культура продаж не придаёт большого значения ответственному сохранению сбережений трудолюбивых американцев. Результаты были единственной измеримой целью с их предсказуемыми последствиями.

Митчеллизм стал заразительным, распространившись и на другие банки. Эта банда финансовых хищников сыграла значительную роль в последующем пузыре акций 1929г и скором крахе. Розничные инвесторы стали лёгкой добычей наряду со многими небольшими банками. Другие банки скопировали модель Митчелла. Как гласит старая поговорка, если вы общаетесь с кем-то, покрытым грязью, вы вряд ли сможете избежать того, чтобы немного испачкаться.

В конце концов, система взорвалась, что привело к массовому испарению богатства, краху тысяч банков и Великой депрессии.

Митчелл стал объектом обширного правительственного расследования. Он спекулировал ценными бумагами своих банков, совершал незаконные сделки с акциями и уклонялся от уплаты налогов. В первую очередь он отвечал за нарушение Закона о ценных бумагах 1933г и банковских актов 1933 и 1935 годов. Не то наследие, которое он планировал.

В то время как Митчелл давно ушел, его последователи живы и здоровы.

Крупные брокеры и банки борются изо всех сил, чтобы не допустить прохождения строгого фидуциарного правила, заботящегося о наилучших интересах для клиентов.

Страховые продавцы торгуют дорогим страхованием на всю жизнь, хотя эти полисы предоставляют 99% инвесторов небольшую ценность.

Митчелл как-то лихо заметил о том, как легко было обирать невинных. Обращаясь к одному из продавцов облигаций своей фирмы, он сказал: “Есть шесть миллионов человек с доходами, которые составляют тысячи миллионов долларов. Они просто ждут, когда кто-то придёт и скажет им, что делать со своими сбережениями. Возьмите и съешьте хороший обед, а затем спуститесь и скажите им, что покупать”. Источник: "The Lords of Creation" Frederick Lewis Allen.

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: "Тихий Трейдер" Разберём всё по полочкам. Welcome!!!

---------------------------------------------------------------------------------------------------------------------------------------------------

Подписаться на:

Сообщения (Atom)

Когда рынки концентрируются. Несколько вариантов для алармистов.

На долю 10 крупнейших компаний США сейчас приходится около 39% индекса S&P 500. Эти компании считаются крупными не просто так, ведь боль...

-

Изменив дату начала и окончания, вы можете выиграть практически любой спор о том, какая инвестиция является лучшей. Яркий пример - извечная ...

-

Закончились НГ праздники, во всяком случае для меня, открылись мировые биржи и можно продолжать спокойно работать. Поздравляю всех моих кли...

Закончились НГ праздники, во всяком случае для меня, открылись мировые биржи и можно продолжать спокойно работать. Поздравляю всех моих кли...