Если бы существовал идеальный способ инвестирования, его можно было бы выразить одной фразой: покупай дёшево и продавай дорого. Это не очень сложная процедура, но на практике перебалансировка вашего портфеля здорово увеличивает доходность на долгосроке.

Стоит потратить время на то, чтобы убедиться, что вы полностью понимаете, что такое удержание баланса портфеля. Как это делать правильно? Что может помешать правильной перебалансировке, и есть ли лучшая стратегия? Разберём всё по полочкам.

Представьте, что вы только что создали новый портфель с определённым сочетанием акций, ETF или облигаций на основе персонализированного финансового плана. Портфель выглядит так, как вы его спроектировали в первый день, но ваши инвестиции отклоняются от своих первоначальных распределений, поскольку рынок естественным образом меняется. Этого не избежать.

Если акции превосходят облигации или другие инструменты, вы получаете больший % акций в портфеле (и, следовательно, больший риск), чем изначально предполагали. Следовательно, вы больше не инвестируете в соответствии с планом, даже если вы вообще ничего не меняли. Также и с балансом акций по секторам и по отдельным акциям.

Как вы решаете эту проблему? Вы восстанавливаете равновесие.Давайте сразу договоримся, мы не исходим из того, что позиции, с которых вы начали, по своей сути представляют собой идеальный портфель, который должен оставаться точно на месте в течение долгого времени. Идеального портфеля не существует. Здесь мы лишь предполагаем, что вы определяете свою первоначальную стратегию в качестве долгосрочного инвестора, исходя из ваших конкретных потребностей, сроков инвестирования и целей.

Поскольку со временем ваш портфель неизбежно отклоняется от поставленной цели, вам необходимо управлять этим движением и периодически приводить ситуацию в соответствие с вашей стратегией и намерениями в отношении ваших инвестиций.

Есть два подхода. Первый, это когда вы восстанавливаете баланс своего портфеля, продавая классы активов, которые показали хорошие результаты, и покупаете другие, которые показали плохие результаты,—другими словами, вы покупаете дёшево и продаете дорого.

Другая стратегия заключается в использовании любых новых денег, которые вы вносите в свой портфель, чтобы купить больше того, что в данный момент имеет меньший вес. В обоих случаях ваши сделки не являются результатом случайных догадок или эмоциональных реакций, а это важный психологический момент в торговле. Вы просто идёте по течению, исходя из начальных условий своей торговой стратегии.

Простой пример восстановления баланса.

Есть неплохая книга

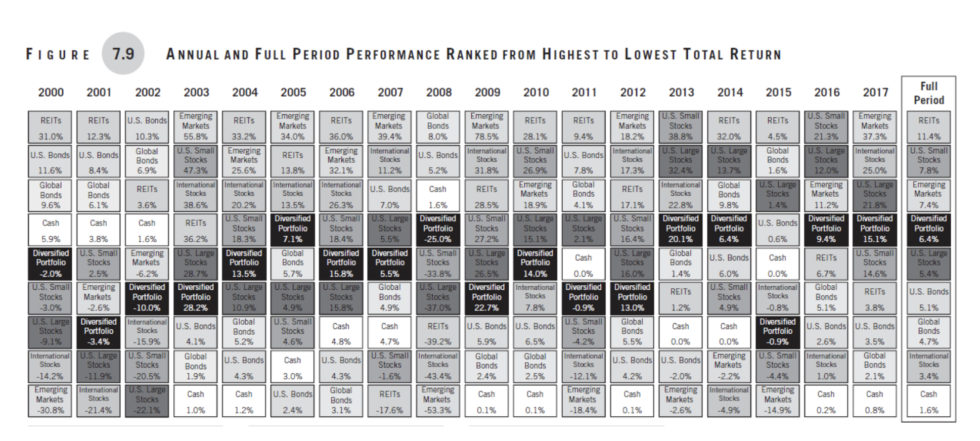

Питера Лазароффа "Зарабатывать деньги просто", которую всем советую, и именно из неё взял пример распределения для этого поста. Здесь приведена таблица, в которой показана годовая доходность по различным классам активов:

Обратите внимание, что периоды более высокой доходности для любого данного класса активов часто сменяются периодами более низкой доходности. Также посмотрим на диверсифицированный портфель для сравнения результатов ежегодного перебалансирования по сравнению с никогда не перераспределявшимся:

Ежегодно перебалансируемый портфель в конечном итоге приносит больше денег, потому что он демонстрирует меньшую волатильность, а сложные проценты лучше работают при более низкой волатильности. В качестве дополнительного бонуса убытки в худшие периоды для портфеля с ежегодной балансировкой были не так плохи, как в портфеле, который никогда не балансировался.

Конечно, восстановление баланса в реальной жизни часто бывает сложнее, чем в этом простом примере. Хотя мы можем говорить о теоретических портфелях, использующих простые индексные фонды на одном счёте, мой опыт говорит мне, что большинство инвесторов не используют такой подход. И правильно делают.

Чаще всего можно увидеть инвесторов с несколькими подкатегориями в различных классах активов, что добавляет больше позиций в их портфель. Трейдеры также обычно имеют более одного аккаунта, и их активы редко делятся таким образом, чтобы одни и те же позиции находились на каждом из разных аккаунтов в одинаковых процентах.

Эмоциональная проблема восстановления равновесия.

На бумаге процесс перебалансировки вашего портфеля прост и лёгок. Все понимают логику низких покупок и высоких продаж. Но когда приходит время действительно действовать, эмоции, как правило, мешают большинству инвесторов.

В частности, падающие рынки могут представлять хорошие времена для восстановления баланса, но может быть психологически неприемлемо продавать некоторые из ваших активов, которые в плюсе по "бумажной" прибыли, чтобы купить более непопулярные или хуже работающие в данный момент. Это же работает и в обратную сторону при фиксации убытков.

Согласитесь, чрезвычайно трудно отбросить эмоции и уверенно продолжать свою инвестиционную стратегию, когда это кажется плохим, глупым или страшным. Мы видели, как то же самое произошло весной 2020г, когда началась глобальная пандемия. Индекс $SPX упал более чем на 30% примерно за месяц.

Люди не только боролись с быстро меняющимся медвежьим рынком, но и из-за страха перед ковидом ситуация казалась совсем другой, чем на прошлых медвежьих рынках. Когда в данный момент вы действительно чувствуете, что на этот раз всё по-другому, следовать вашей заданной стратегии совсем нелегко, но нужно. По итогу те инвесторы, кто были дисциплинированы и сбалансированы, были щедро вознаграждены рынком уже летом прошлого года и в 2021г. А алармисты опять проиграли)

Сравнение различных стратегий перебалансировки.

Сразу скажу: грааля в этом абзаце не будет. Как мы можем правильно сбалансироваться в реальном мире, не позволяя эмоциям мешать нам? Большинство стратегий перебалансировки делятся на одну из двух категорий:

Правила, основанные на времени, перебалансируют портфель на заранее определенном интервале (ежедневно, ежемесячно, ежеквартально, ежегодно и т.д.).

Изменение порогового баланса означает предопределение процентного отклонения позиций от целевого распределения, которое приведёт к изменению баланса.

Более частая перебалансировка позволяет портфелю более точно соответствовать целям распределения, но преждевременная продажа выигрышных позиций для покупки отстающих может препятствовать эффективности более, чем менее частая перебалансировка. Такой подход также приводит к увеличению торговых издержек (налоги, комиссии, и т.д.), которые снижают чистую прибыль.

“В конечном счете, мы считаем, что инвесторы выиграют от систематического перебалансирования, но мы не находим определенного порога или частоты перебалансировки, которые последовательно превосходят другие формы. Инвесторам, возможно, следует не придавать особого значения специфике, а скорее выбрать стратегию восстановления баланса, которой они могут с комфортом придерживаться”.

Но вот что мы точно знаем о балансировке своего портфеля:

Сбалансированный портфель, как правило, демонстрирует более жёсткое распределение доходности и , как правило, имеет большую доходность на единицу риска (доходность с поправкой на риск).

Не сбалансированные портфели, как правило, более волатильны

Эмоционально перебалансировка может помочь с дисциплиной и эмоциональным контролем на нестабильных рынках, а это значит, что легче оставаться на верном пути во время больших коррекций и кризисов.

И, наконец, мы знаем, что любая стратегия перебалансировки лучше, чем отсутствие стратегии перебалансировки вообще. Это аксиома правильного инвестирования. Дисциплинированное перебалансирование предлагает рациональный подход к фиксации некоторых ваших прошлых выгодных сделок, управлению рисками в будущем и сохранению инвестиций в соответствии с изначальным планом. Этот навык очень важно освоить. Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: "Тихий Трейдер" Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

%2B%2B05_12_2014.jpg)