воскресенье, 28 июня 2020 г.

пятница, 26 июня 2020 г.

PodcastTT Выпуск 17. Где инфа для анализа рынка акций?

С год назад я делился в двух своих постах полезными ресурсами и размышлениями по поводу инструментов для анализа рынка, но позже так и не закончил эту серию статей. Решил исправить это в 17-м выпуске. Теперь и на Castbox.

Фед взялся за банки. Итоги четверга.

Закрытие рынка в четверг:

✧ S&P 500 △ 1.14%

✧ Nasdaq △ 1.09%

✧ Russell 2k △ 1.51%

✧ Dow Jones △ 1.14%

$FDS +15% Выручка увеличилась на 2,6% до $374,1 млн. по сравнению с $364,5 млн. за тот же период в 2019г. Увеличение связано в первую очередь с ростом продаж аналитических и технологических решений, а также услуг по управлению активами. Совокупная годовая стоимость подписок составила $1,52 млрд. по сравнению с $1,45 млрд в 2019г.

США: 1,480 млн. новых заявок по безработице. В то время как эта тенденция продолжает снижаться, она оказалась выше ожиданий в 1,35 млн. человек. Это уже вторая неделя подряд, когда отчёт был хуже прогноза. С другой стороны, число людей, получающих пособия, впервые за два месяца упало ниже 20 млн.

По состоянию на сегодняшний день технологический сектор опережает каждый крупный сектор более чем на 5%. Его лидерство в области энергетики составляет колоссальные 49%, в то время как ближайший к нему сектор-потребительский - отстаёт на 7%.

С 1928г, не было такого долгого периода, когда технологии были впереди, особенно по отношению к таким секторам, как промышленность и финансы.С другой стороны, IT-сектор не просил помощи у правительства при прошлых кризисах как промышленники, и ФРС его, как банки, ограничить не может.

Не до жиру, быть бы живу. Фед запретил 34 крупнейшим банкам выкупать акции в 3-м кв., а также ограничил выплаты дивидендов на уровне 2-кв. За безграничную ликвидность приходится чем-то платить, иначе реальная экономика её вообще никогда не увидит.

Кроме того, ФРС требует от всех 34 крупных банков, участвовавших в стресс-тестах, повторно представить свои планы по резервному капиталу из-за столь неопределённых экономических перспектив. В предыдущие годы это было необходимо только для банков, которые не прошли тесты. Не хотят повторять ошибок Бернанке.

В то же время американские банковские регуляторы собираются ослабить ограничения (правила Волкера), введённые после ипотечного кризиса. Банкам станет легче делать крупные инвестиции в венчурный капитал.

Компании также смогут избежать разделения денежных средств для торговли деривативами между различными филиалами одной и той же фирмы. Это может высвободить миллиарды долларов для промышленности. Финансисты не в обиде, и $XLF растёт на 2.65%. Удачи!!!

✧ S&P 500 △ 1.14%

✧ Nasdaq △ 1.09%

✧ Russell 2k △ 1.51%

✧ Dow Jones △ 1.14%

$FDS +15% Выручка увеличилась на 2,6% до $374,1 млн. по сравнению с $364,5 млн. за тот же период в 2019г. Увеличение связано в первую очередь с ростом продаж аналитических и технологических решений, а также услуг по управлению активами. Совокупная годовая стоимость подписок составила $1,52 млрд. по сравнению с $1,45 млрд в 2019г.

С 1928г, не было такого долгого периода, когда технологии были впереди, особенно по отношению к таким секторам, как промышленность и финансы.С другой стороны, IT-сектор не просил помощи у правительства при прошлых кризисах как промышленники, и ФРС его, как банки, ограничить не может.

Кроме того, ФРС требует от всех 34 крупных банков, участвовавших в стресс-тестах, повторно представить свои планы по резервному капиталу из-за столь неопределённых экономических перспектив. В предыдущие годы это было необходимо только для банков, которые не прошли тесты. Не хотят повторять ошибок Бернанке.

В то же время американские банковские регуляторы собираются ослабить ограничения (правила Волкера), введённые после ипотечного кризиса. Банкам станет легче делать крупные инвестиции в венчурный капитал.

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: dmatradeTT Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

четверг, 25 июня 2020 г.

...А "сланцы" будут банкротиться. Про выход ТТ из нефти.

В кратком обзоре телеграм-канала на этой неделе я уже говорил, что, как и планировал, вышел из из "нефтяных" активов на счетах клиентов, и считаю, что эта спекуляция удалась, а дальше мне это неинтересно, т.к. всегда стараюсь держаться от нефти подальше. Это слишком политизированный инструмент, и на рынке есть отрасли намного перспективней.

Цены на нефть вернулись к $40 за баррель WTI, но ещё пару месяцев назад текущие поставки оценивались рынком в 20$, а майский контракт тогда лихо ушёл в отрицательную зону. $USO, кстати, провёл тогда обратный сплит 1 к 8, и переложился в более дальние фьючерсы.

Тем не менее, лонги, открытые сразу после записи дайджеста про $USO 18.03.2020 при цене в $20, принесли отличную прибыль, и закрыть их при цене нефти выше 40$ было довольно приятно. Теперь по этому сектору я на заборе, и вдогонку можно вспомнить про эту историю и рентабельность добычи. Разберём всё по полочкам.

При этом текущие открытые позы по этому ETF у российских брокеров на пару дней вообще исчезли из портфелей из-за переоценки, что испугало многих инвесторов. Ну, не умеют они работать быстро в подобных ситуациях, я, уж, не говорю, про неплановое исполнение фьючей на пике падения, которое многих загнало в долги. Ладно, проехали.

Нефть по 40$, но многие нефтяные компании всё ещё не вздыхают с облегчением об этом восстановлении, потому что, скорее всего, они так и не делают никаких денег на своей добыче нефти, даже если цены находятся там, где они есть сейчас. Аналитики компании Bloomberg New Energy Finance оценили текущие производственные затраты для американских сланцевых нефтяных компаний и составили понятный график.

Расчетная себестоимость добычи для нефтяных компаний США.

В то время как многие производители сланцевой нефти могут прорваться даже при ценах на нефть около $30/барр. (например, Chesapeake Energy, PDC Energy) многим другим нужны цены на нефть на уровне или близко к $40 для обеспечения безубыточности (например, Qep Resources, Highpoint Resources). А некоторым, таким как Oasis Petroleum или Whiting Petroleum, нужны цены около $50/барр.

Напомню, что Саудовская Аравия сбросила нефть на рынок в начале этого года, чтобы наказать Россию за выход из соглашений о поставках ОПЕК+. Эта тактика схожа с действиями саудитов в 1985г, когда СА начала наводнять нефтяной рынок в течение многих лет, чтобы навредить другим членам ОПЕК, которые нарушали ограничения на добычу.

Похожая ситуация и сейчас. России нужны цены на нефть около $40/барр. чтобы выйти на безубыточность, и мне представляется очень вероятным, что Саудовская Аравия и её партнеры по ОПЕК будут удерживать цены на нефть ниже этого уровня, чтобы навредить РФ и преподать ей урок. Если это означает, что некоторая нежелательная конкуренция со стороны американских производителей сланцевой нефти также исчезнет, то это будет просто желанным побочным эффектом.

В конце концов, мы должны ожидать, что цены на нефть останутся в диапазоне между $15/барр. (т. е. примерно стоимость добычи Саудовской Аравии) и $40/барр. на обозримое будущее. Это будет означать, что более слабые игроки в сланцевом нефтяном бизнесе, скорее всего, столкнутся с банкротством или должны будут продать себя конкурентам, которые могут добывать по более низким ценам.

Расчетная себестоимость добычи для нефтяных компаний США.

Поскольку Саудовская Аравия вместе с Ираном имеет самые низкие производственные затраты на нефть, она может пережить ценовую войну намного дольше, чем любая другая нефтедобывающая страна. Таким образом, цены на нефть оставались низкими в течение многих лет в конце 1980-х и в 1990-е годы. Чем это закончилось для СССР, мы прекрасно помним.

Возможно, при более быстром общем восстановлении мировой экономики нефть снова прорвётся выше 40$, но в любом случае, это уже не такая интересная история, как в начале карантина. Аналитики ожидают от энергетического сектора наибольших темпов восстановления в индексе S&P, но, как я уже написал выше, мне эта история уже неинтересна, и похожий пост в моём блоге вы, пожалуй, увидите теперь только при следующем кризисе) Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: dmatradeTT Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

среда, 24 июня 2020 г.

Уолл-стрит и реальная экономика. Как термин "пузырь" стал ошибкой алармистов?

Одним из постоянных сюрпризов для широкой публики является то, как расходятся фондовые рынки и реальная экономика. Дело не только в том, что рынок акций всегда смотрит вперёд, иногда есть поразительные различия, которые нельзя объяснить только этим эффектом.

Если бы кто-то сказал вам в декабре, что в 2020г мы станем свидетелями крупнейшего спада почти за 100 лет (с уровнем безработицы в США на 25%), Россия и Саудовская Аравия вступят в тотальную нефтяную войну, а в штатах за три месяца умрёт вдвое больше людей, чем во время войны во Вьетнаме, каждый здравомыслящий человек предсказал бы, что фондовые рынки рухнут надолго.

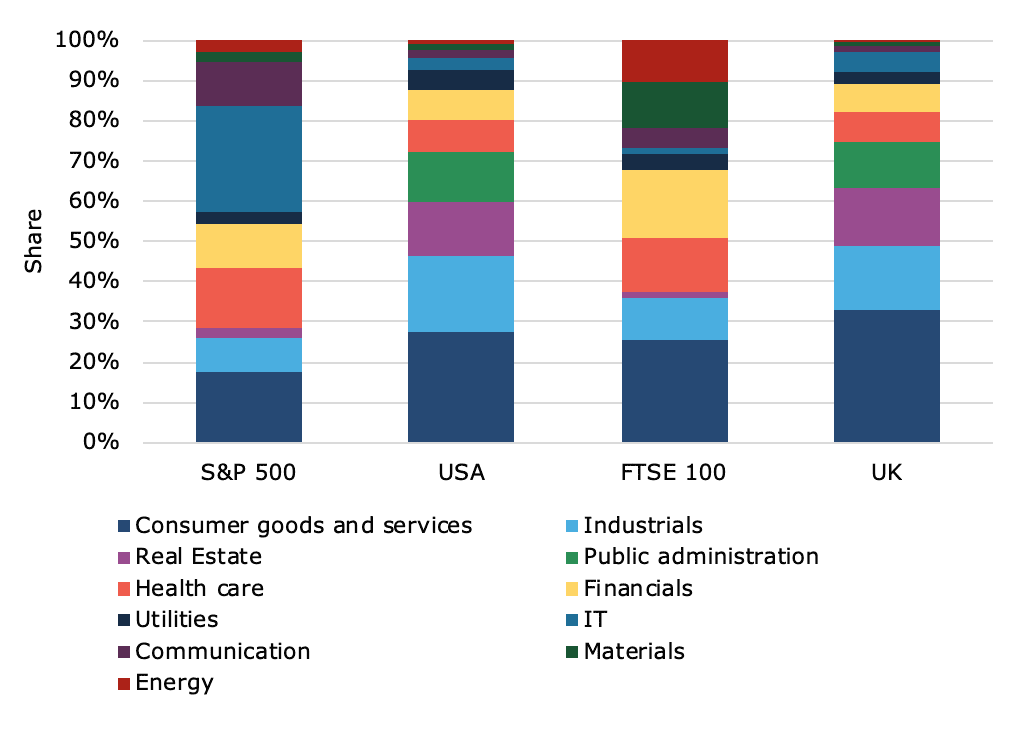

Уолл-стрит явно не является главной улицей для экономики сейчас, хотя некоторые настаивают на том, что фондовые рынки являются отражением того, как экономика выглядит в 21-м веке. Отнюдь нет. На приведенной ниже диаграмме показан в % состав индекса S&P 500 по сравнению со структурой ВВП США и индекса FTSE 100 по сравнению с ВВП Великобритании.

Видно, что фондовые рынки и общая экономика не имеют ничего общего. IT, финансы и здравоохранение сильно выражены на фондовых рынках. В то время как IT-сектор составляет от 3% до 5% ВВП, акции его компаний составляют 26% фондового рынка США.

Видно, что фондовые рынки и общая экономика не имеют ничего общего. IT, финансы и здравоохранение сильно выражены на фондовых рынках. В то время как IT-сектор составляет от 3% до 5% ВВП, акции его компаний составляют 26% фондового рынка США.

Эта разница в составе означает, что то, что хорошо для Уолл-стрит, все менее и менее актуально для Мейн-стрит. Другими словами, поддержка фондового рынка делает мало, если вообще что-то, чтобы поддержать экономику. И поддержка экономики не обязательно означает, что фондовые рынки будут расти.

Если вы думаете о фондовом рынке как об экономике, вы явно делаете большую ошибку измерения, но так же поступают и люди, которые думают, что помощь отдельным людям (например, увеличение ЗП) прямым образом двигает экономику вперёд.

Поскольку занятость-это не то же самое, что потребление (даже если две отрасли производят одинаковую долю ВВП, они нанимают разное количество людей), цифры инфляции заработной платы показывают результаты сильно отличные от цифр инфляции потребительских цен.

Поскольку занятость-это не то же самое, что потребление (даже если две отрасли производят одинаковую долю ВВП, они нанимают разное количество людей), цифры инфляции заработной платы показывают результаты сильно отличные от цифр инфляции потребительских цен.

Получилось так, что за последние пару лет отрасли, которые внесли очень мало в потребительские корзины, испытали значительное повышение ЗП, а отрасли, которые внесли бОльшую долю, испытали инфляцию в плате за труд работников.

Вместо этого мы увидели только обычный медвежий рынок с коррекцией в диапазоне 20-30% в феврале и марте и самое быстрое восстановление.

Финансы составляют 7,5% ВВП, но представлены 10% фондового рынка США и 16,6% в Великобритании. А здравоохранение имеет примерно вдвое больший вес на фондовых рынках, чем в реальной экономике.

На другом конце спектра находится рынок недвижимости. Операции с недвижимостью составляют около 14% ВВП, но REITs и другие акции этого сектора составляют лишь от 1% до 3% акций в индексе.

Промышленные предприятия и потребительские товары и услуги также значительно недопредставлены на фондовом рынке. На самом деле, приведённый выше график показывает, что ВВП США и Великобритании выглядят довольно схоже, но два фондовых рынка это совсем не отражают.

Если государство инвестирует, например, в инфраструктуру, то это поможет как экономике, так и фондовому рынку. Но если правительство тратит деньги на здравоохранение, социальное обеспечение и социальную защиту, это поможет многим людям, но мало что сделает для ускорения роста.

В конечном счете, это одно из основных различий между политиками левого и правого политического спектра. Леваки озабочены тем, чтобы помочь как можно большему числу людей, в то время как правые политики справа - помощью экономике в целом. Такое, вот, основное противоречие.

Традиционно мы считаем, что если заработная плата растёт, то потребительские цены должны следовать этому примеру. Так пишут учебники. Тем не менее на примере Великобритании хорошо видно, что за последние несколько лет роста ЗП "потребительская" инфляция только снижалась.

Это только один из примеров, ярко доказывающий, что фондовые рынки давно уже оторвались от реальной экономики. Учебники больше не работают. Когда я читаю очередной коммент про пузырь, существование которого подтверждается фразой "посмотри вокруг себя, бизнес рушится, а индексы торгуются на хаях", то сложно вкратце объяснить, что акции давно уже никому и не должны отражать реальную экономику. Это просто новая данность, к которой пора бы уже и попривыкнуть, выйдя из рядов алармистов. Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: dmatradeTT Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

вторник, 23 июня 2020 г.

Правило добродетельного инвестора №15. Не стремитесь к краткосрочному выигрышу - взвешивайте долгосрочные результаты с краткосрочными.

В своей статье "22 Правила от Эразма Роттердамского" Иоахим Клемент (главный инвестиционный стратег Wellershoff & Partners) пообещал раскрыть каждое из этих наставлений в своих последующих постах, и мне это показалось глубокой работой инвестора-стратега.

Мы все знаем, что мы должны быть ориентированы на долгосрочную перспективу в наших инвестициях. Тем не менее, есть постоянные соблазны поддаться греху краткосрочности, особенно, если долгосрочные результаты менее чем определенны, или если мы находимся на медвежьем рынке.

Уверен, что все эти правила вполне применимы и к современной инвестиционной деятельности. В этом посте я делюсь с вами следующей частью, где автор раскрывает суть пятнадцатого правила великого философа: "Ты не сравниваешь скорбь борьбы с наслаждением от греха; но сопоставь нынешнюю горечь борьбы с горечью от греха, которая достанется тому, кто будет повержен.”. Удачи!!!

Для этого он рассмотрел рекомендации большой группы краткосрочных медвежьих аналитиков (шортистов) и свои рекомендации по покупке и продаже, а также собственные ценовые цели. Он обнаружил, что рекомендации аналитиков по покупке и продаже были предвзятыми и, как правило, слишком оптимистичными. Точно так же целевые цены аналитиков имели мало корреляции с реальностью.

Предубеждения, а также склонность аналитиков рекомендовать гламурные акции и преследовать ценовой импульс были хорошо задокументированы в течение многих лет в этом исследовании. Благодаря регуляторным изменениям, чрезмерный оптимизм аналитиков после 2000 сократился, но их рекомендации всё ещё далеки от беспристрастности.

Тем не менее, в этом документе утверждается, что, хотя рекомендации по покупке и продаже, а также ценовые целевые показатели могут быть предвзятыми, изменение рекомендаций и изменение разрыва между целевой ценой и ценой акций содержат ценную информацию. И это действительно может быть правдой.

Аналитики - это не манекены, а эксперты в тех отраслях и компаниях, которые они охватывают. Таким образом, они, как правило, могут прогнозировать изменения в бизнес-процессе отрасли или отдельной компании, и эти изменения затем отражаются в изменениях их рекомендаций и целевых показателях цен на акции. На этом этапе им уже просто нет смысла оставаться предвзятыми. Такова была основная мысль этого консультанта.

Затем в исследовании было показано, что с помощью небольшого интеллектуального анализа данных для улучшения результатов долгосрочная стратегия инвестирования в акции с наиболее позитивными рекомендациями для покупки (продажи) принесла годовую доходность 3,65% с 1998 по 2019г. Аналогичным образом было установлено, что стратегия, основанная на изменениях целевых ценовых разрывов, обеспечивала доходность уже в размере 4,77% в год на долгосрочной основе.

Здесь есть над чем задуматься...Если вы получаете такую высокую доходность (с дополнительным преимуществом низкой волатильности), почему мы никогда не читали об этих стратегиях в научной статье? И почему мы никогда не слышали о менеджере фонда, активно использующем эту стратегию?

В случае с отчётом в этом исследовании оказывается, что ответ на эти вопросы можно найти в приложении (к исследованию). Обычно такие отчёты вообще не содержат такой важной информации, как оборачиваемость портфеля или сведения о трансакционных издержках, но в данном случае авторы, к счастью, сделали это в приложении, что позволяет нам оценить влияние факторов, которые академики вежливо называют “погрешностью”.

Во-первых, приложение к статье показало, что доходность от предложенных активных стратегий в значительной степени исчезала, если наблюдался лаг реализации между расчетом сигнала и покупкой соответствующего портфеля на один-два месяца. Этот фактор влияет так сильно, что доходность уже может быть значительно ниже, если у вас есть задержка реализации рекомендации в неделю или около того, что было бы нормально в случае традиционного ETF или отдельного активно управляемого счета.

Активные стратегии до и после трансакционных издержек.

Ещё раз подумайте о скрытых расходах, когда будете доверять свой капитал фонду или стратегии на основе красивых графиков доходности и воспоминаниях о некоторых сбывшихся прогнозах их управляющих. Это важно и для торговли по целевым рекомендациям всяческих консультантов.Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: dmatradeTT Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

понедельник, 22 июня 2020 г.

$SPX растёт, где может. Странные отчёты, зомби и надежды аналитиков.

Прошло 6 торговых дней после обвала индексов более 5%, на прошлой неделе было три сессии снижения; одной большой красной свечой, как и ожидалось, эта коррекция не обошлась. В прошлый понедельник $SPX сходил вниз на 2.5%, но закрыл день в плюсе после пояснений Пауэлла, и это был первый подобный случай за 10 лет.

Экономика вернулась в прежнее русло? Не совсем. Хотя отчёт о розничных продажах стал хорошей новостью, здесь не нужно забывать о стимулах правительства для потребителей. Выросли бы так продажи без чеков от Трампа? Экономике США ещё предстоит долгий путь к "нормальности", и всё сильно зависит от курса, который в итоге примет коронавирус.

Также во вторник стало известно, что промпроизводство в мае выросло на 1,4%. Некоторые заводы возвращаются к жизни, но экономика находится ещё далеко от полной производственной мощности. Этот показатель на 15,4% ниже, чем в феврале, т.е. до начала карантина.

Число первичных заявок по безработице сократилось до 1,508 млн., продолжающихся - с 20,606 млн. до 20,544 млн. Странно говорить, что это хорошие цифры, но это уже десятый кряду отчёт с улучшением.

В результате мы можем увидеть увеличение доли зомби-компаний, чьи расходы на обслуживание долга выше, чем их прибыль, но они остаются на плаву за счёт новых заимствований. Из отчёта Axios. видно, что в настоящее время этот показатель составляет 18,9%, но вскоре он может превысить 20%, т.е. пятую часть американских компаний.

Приближается конец 2-ого квартала, когда аналитики наиболее разделены в плане своих рейтингов по акциям в S&P 500? Как изменились их прогнозы с учетом влияния COVID-19? Посмотрим на анализ FactSet.

JPM утверждает, что печатный станок не остановится независимо от результатов выборов, и в то же время на фьюче $SPX накопилась самая большая совокупная короткая позиция за девять лет. В этом обзоре посмотрим на последние экономические отчёты, результаты опроса аналитиков и вспомню про плодящиеся от избытка ликвидности зомби-компании. Разберём всё по полочкам.

2020г горазд на рекорды, и в прошлый вторник мы узнали, что розничные продажи в штатах выросли на 17.7% Часто вы видели, чтобы фактические цифры на 10% превышали прогноз Уолл-стрит?

Здесь опять одни противоречия. С одной стороны, постепенно всё больше компаний возвращаются к нормальному циклу. С другой - США сообщили о более чем 30 тыс. новых случаях коронавируса в пятницу, что является самым высоким числом подтвержденных однодневных инфекций с 1.05, в то время как Невада, Флорида, Калифорния и Аризона сообщили о рекордно высоких однодневных инфекциях.

Уверенность домостроителей резко выросла в июне, и это хороший знак. Цены на жилье в мае выросли на 4,3%, и это было первое повышение с января. Всё это согласуется с предыдущими отчетами, которые показали нам, что экономика находится на дне, но там, где она может улучшаться, она растёт. Ну, а рынок продолжает реагировать соответственно.

Неделей ранее ФРС заявила, что начнет покупать корпоративные облигации поверх уже купленных корпоративных долговых ETF на сумму до $750 млрд. В сочетании с почти нулевыми процентными ставками эти действия вызвали новую волну корпоративных заимствований.

За первые 5 месяцев 2020г американские компании выпустили более $1,12 трлн в долгах инвестиционного уровня. Это больше общей суммы заимствований за весь 2019г, и это только инвестиционный класс. Если бы мы посмотрели и на облигации с более низким рейтингом, цифры были бы ещё значительней.

Чем рост таких компаний опасен для экономики, но с другой стороны полезен активным управляющим, я подробно давно уже объяснял в этом выпуске подкаста ТТ.(звук там был ещё не очень). Если, вкратце они бесполезно забирают на себя большую часть инвестиций, но любому даже начинающему инвестору легче обогнать рынок, когда для этого нужно лишь избежать этой "гниющей" части индекса, которая входит в любой индексный или отраслевой ETF при пассивном управлении. Послушайте и задумайтесь над этим.

Из 10 382 прогнозов аналитиков: 52,1% являются рейтингами покупки, 41,6% - удержания и 6,3% - продажи.

На отраслевом уровне аналитики наиболее оптимистично оценивают энергетический (62%) и медицинский (61%) секторы, поскольку именно эти два сектора имеют самые высокие проценты покупательских рейтингов из всех 11 секторов.

Тем не менее, энергетический сектор по ожиданиям готовится сообщить о самом большом снижении доходов из всех 11 секторов в 2020г (-107,6%). С другой стороны, аналитики наиболее пессимистично относятся к секторам потребительских товаров (43%) и финансов (45%), поскольку эти два сектора имеют самые низкие проценты рейтингов покупок.

Сектор потребительских товаров также имеет самый высокий процент рейтингов продаж (10%), в то время как сектор финансов показал самый высокий процент рейтингов "держать" (48%).

Сбудутся или нет эти прогнозы - посмотрим, но видно, что аналитики снова ожидают смену приоритетов. При условии дальнейшего восстановления экономики они, получается, ждут спада в отраслях, которые были главными бенефициарами во время коронакризиса, и роста в пострадавших.

По итогам квартала и я жду значимого перераспределения на счетах моих клиентов, а пока постепенно выхожу из нефтяных активов, как и планировал в прошлом выпуске подкаста. Эту спекуляцию пора заканчивать хорошим плюсом, и сбросить уже непрофильные для меня акции. Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: dmatradeTT Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

воскресенье, 21 июня 2020 г.

Nicola Tesla набирает обороты. Впереди ЕС и Китай.

Tesla, превзойдя Toyota и Volkswagen по капитализации, теперь стала самым дорогим автопроизводителем в мире. Ранее компания достигла впечатляющего рубежа, превзойдя значение GM и Ford вместе взятых.

С тех пор акции $TSLA продолжили свой восходящий тренд. Благодаря популярности Model 3, в 2019г Tesla продала автомобилей больше, чем за предыдущие два года.

Теперь компания поднимает свою производственную мощность. Остин, Техас и Оклахома в настоящее время предлагают стимулы для открытия нового завода в США. Также Tesla увеличивает свое глобальное присутствие строительством Giga Berlin, это первый европейский производственный объект, а также продолжает развитие Giga Shanghai в Китае.

Последний скачок акций был, якобы, вызван "утечкой" внутренней записки от гендиректора Илона Маска, призывающего сотрудников компании “полностью выложиться” для продвижения электромобилей на глобальный рынок. Инвесторы в это поверили, и $TSLA пробила 1000$.

"Пришло время сделать всё возможное и довести Tesla Semi до массового производства".

Конкуренты не дремлют. Другая компания, Nikola (также названная в честь знаменитого изобретателя Николы Теслы), сосредоточена на электрификации около двух миллионов тягачей, работающих на американском рынке.

Хотя Nikola еще не выпустила автомобиль, её рыночная капитализация выросла до $24 млрд, что ставит её почти наравне с Ford. Так же как и Tesla, компания уже имеет предзаказы от крупных компаний, желающих добавить электрические грузовики к своим паркам. Акции $NKLA сейчас на треть откатились от максимумов и могут быть интересны мелким инвесторам.

Теперь компания поднимает свою производственную мощность. Остин, Техас и Оклахома в настоящее время предлагают стимулы для открытия нового завода в США. Также Tesla увеличивает свое глобальное присутствие строительством Giga Berlin, это первый европейский производственный объект, а также продолжает развитие Giga Shanghai в Китае.

Последний скачок акций был, якобы, вызван "утечкой" внутренней записки от гендиректора Илона Маска, призывающего сотрудников компании “полностью выложиться” для продвижения электромобилей на глобальный рынок. Инвесторы в это поверили, и $TSLA пробила 1000$.

"Пришло время сделать всё возможное и довести Tesla Semi до массового производства".

Хотя Nikola еще не выпустила автомобиль, её рыночная капитализация выросла до $24 млрд, что ставит её почти наравне с Ford. Так же как и Tesla, компания уже имеет предзаказы от крупных компаний, желающих добавить электрические грузовики к своим паркам. Акции $NKLA сейчас на треть откатились от максимумов и могут быть интересны мелким инвесторам.

Для крупных компаний, стремящихся достичь целевых показателей по экологичности, грузовики с нулевым выбросом - это простое решение, особенно если такие тягачи дешевле в течение всего срока эксплуатации, что и обещает Nicola. Теперь большой вопрос: какой автопроизводитель отхватит бОльшую часть рынка коммерческих перевозок? Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: dmatradeTT Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

вторник, 16 июня 2020 г.

Уникальная рецессия на растущем рынке акций. Stocks lives matter.

Рецессия - это всегда плохо для любой экономики и неминуемо ведёт к долгому спаду на фондовом рынке, т.к. он является опережающим индикатором, реагирующим на настроения инвесторов. Эта догма отложилась на подсознательном уровне у многих трейдеров, но всегда ли верно такое утверждение? Работает ли это при кризисах подобных текущему? Разберём всё по полочкам.

По данным Национального бюро экономических исследований, экономика США достигла пика в феврале и официально вошла в рецессию в марте. Когда началась пандемия и экономика была заморожена, сразу же стало очевидно, что самая продолжительная экономическая экспансия в истории США резко остановилась, это было понятно без всякого бюро любому на рынке.

До этого уникального экономического спада самая короткая рецессия в современной истории была в 1980г. и длилась 6 месяцев:

Нынешняя рецессия уникальна по целому ряду причин, но, возможно, самое большое различие между этим спадом и предыдущими рецессиями заключается в том, что никто на самом деле тогда не знал, когда они начались или закончились.

Это может стать сюрпризом для некоторых инвесторов, но во время рецессий прошлого фондовый рынок был столько же раз перекуплен, сколько и перепродан, т.е. в половине случаев догма из начала поста не работала, как и сейчас:

Другими словами: не считая нынешнего спада, после Великой Депрессии было 14 рецессий; в 7 из 14 этих случаев индекс $SPX продемонстрировал положительную доходность в течение фактического периода спада.

Обычные предостережения для инвестора - фондовый рынок является индикатором для экономики, но никогда не идёт с ней в ногу - в этот раз не работают. Все происходит так быстро, что даже нет времени для обычных экономических прогнозов и дебатов. Аналитики сейчас только констатируют происходящее, поэтому мы видим очень мало аналитических статей. Все ленты забиты только прогрессом коронавируса, ну, а теперь и фотками очередных акций протеста в штатах.

Проблема с текущим периодом заключается в том, что в экономике была такая огромная просадка, что даже восстановление от низкой базы в конечном итоге будет похоже на рецессию в прошлые кризисы. Да, экономика США начала расти, но всё ещё работает на уровне, который была 3-4 месяца назад.

Перед инвесторами стоит неразрешимый вопрос: будет ли рынок довольствоваться улучшением ситуации в относительном выражении или абсолютный уровень экономической активности в конечном итоге сломит позитивные настроения инвесторов? При уникальности этого кризиса исторические аналогии вряд ли помогут нам ответить на этот вопрос сейчас. Удачи!!!

Судя по всему, это был не только самый резкий спад в истории, но и самая короткая рецессия в истории человечества. Экономика, вероятно, достигла дна в апреле и снова начала расти. Это не означает, что мы вернулись в тренд с доковидовых дней, но, похоже, есть рост от очень низкой базы в марте и апреле.

Всё это растягивалось во времени, как при прошлом ипотечном кризисе, аналитики приводили каждый свою версию точной причины рецессии и гадали о примерных сроках её окончания. Неясностей много и сейчас, но они уже совсем другого рода.

Показатели широкого рынка в этом году пока ещё в минусе, но инвесторы экстраполируют экономическую ситуацию, которой, по сути, не было ещё в истории современных индексов, и выбирают риск. Просто скупают акции, и, в основном те, которые себя хорошо показали во время кризиса (например, FAANG), не особо заморачиваясь на чтение отчётов компаний.

Будем честны, фондовый рынок, как "опережающий индикатор", и раньше-то не очень преуспел в прогнозах рецессий. С другой стороны, из таблицы выше мы видим, что доходность была в 90% случаев положительной через 1, 3 и 5 лет. Три отрицательных исключения "через год" пришлись на Великую депрессию, Вторую мировую и крах доткомов. Здесь статистика на нашей стороне.

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: dmatradeTT Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

PodcastTT Выпуск 16. Дисконт на акции от ФРС, демы и вирус. Тройная загадка для рынка.

Всего то 1.5 месяца прошло с последнего обзора в подкасте, а за это время Nasdaq успел пробить исторические максимумы, обвалиться за 3 дня и снова начать восстанавливаться. 2020 год не перестаёт нас удивлять, а ведь всё это происходит на фоне намёков на 2-ю волну коронавируса и создания свободной коммуны в Сиэтле.

Своеобразный выход из карантина получился, друзья. В этом обзоре про последнюю коррекцию более 5%, три угрозы для рынка, выход из нефти + немного космоса и равноправия в самом начале выпуска. Не скупитесь на оценки, лайки и комменты. Удачи!!!

воскресенье, 14 июня 2020 г.

Рынок акций, как машина для создания богатства. Уже играли в "новую" рулетку?

На колесе американской рулетки есть 38 ячеек, 18 из них окрашены в красный цвет и 18 - в чёрный, а 2 сектора зелёные ("0" и "00"). Это означает, что вероятность приземления шарика рулетки в красном секторе составляет 18/38 или 47,4%.

Если бы вы поставили на посадку мяча в красном секторе, ваш возможный выигрыш был бы 1:1 (т. е. ставка в размере $100 приносит вам дополнительные $100, если мяч приземляется в красном секторе, но вы теряете свои $100 в противном случае). Ожидаемое значение этой ставки можно смоделировать следующим образом:

E[выплата за красный цвет] = (вероятность красного цвета) x (выплата красного цвета) + (вероятность не красного цвета) x (выплата не красного цвета)

E [выплата за красный цвет] = (18/38)*($100) + (20/38)*(-$100) = -$5.26

Это игра с отрицательным ожиданием, поэтому за каждые $100 ставки на красный вы теряете $5.26 в ожидании. В итоге вы должны проиграть, а казино - выиграть, но реальность никогда не следует за ожиданием. Например, вы можете выиграть 10 раз подряд при большой удаче, но, если вы играете в эту игру достаточно долго, любое везение исчезнет, и вы потеряете все свои деньги.

Новое колесо рулетки.

Для нашего нового колеса мы собираемся поменять местами зелёные ячейки ("0" и "00") на красные, получив в итоге 20 красных ячеек и 18 чёрных. С этим новым колесом вероятность приземления шарика на красный цвет составляет 20/38 или 52,6%.

Кроме того, выплаты за эту новую игру будут значительно уменьшены. Так что вместо того, чтобы потерять всю свою ставку, если мяч приземляется на чёрном секторе, теперь вы потеряете только 1% от того, что поставили. С другой стороны, если выпадает красный и вы выигрываете, то получаете только 1% от ставки.

Таким образом, ожидаемая выплата за ставку в 100$ на красный цвет для этого нового колеса рулетки будет:

E [выплата за красный цвет] = (20/38)*(1%*$100) + (18/38)*(-1%*$100) = $0.0526

В отличие от предыдущей игры, это игра с положительным матожиданием. Каждая ставка в $100 на красный цвет делает вас богаче на $0.05 в ожидании. Но, это не так интересно, как Вегас, не так ли?

Тем не менее, это “новое и улучшенное” колесо рулетки создало больше богатства, чем все казино в Вегасе вместе взятые. Дело в том, что это новое колесо рулетки ведет себя очень похоже на американский фондовый рынок.

На самом деле, каждый поворот этого нового колеса примерно эквивалентен, как по вероятности, так и по отдаче, инвестированию в индекс Доу в течение одного дня. С вероятностной стороны, рассмотрим, как часто Доу обеспечивал положительную доходность на основных таймфреймах (т.е. 1D = 1 день, 1M = 1 месяц, 1Y = 1 год и т. д.) с 1915г:

Как видим, за все 1-дневные периоды, индекс Доу-Джонса принёс прибыль примерно в 52,3% случаев. Это очень похоже на 52,6% (20/38) шанс посадки на красный для нашего нового колеса рулетки. Что ещё более важно, индекс показывает, что вероятность положительной доходности приближается к 100% в течение более длительных периодов.

Ниже график, на котором видно отрицательную и положительную доходность на Доу на тех же периодах (красный-положительные результаты, соответствующие ставке на красный цвет с новым колесом рулетки). Терпение инвестора награждается снижением рисков и ростом прибыли:

Если мы используем данные Шиллера с 1871г, который учитывает дивиденды и инфляцию, то результаты будут несколько более впечатляющими:

Собрав всё это вместе, мы можем увидеть, что инвестирование в американские акции изо дня в день за последнее столетие более или менее напоминало модифицированную игру в рулетку, где вероятность выигрыша составляет примерно 52,6% (20/38). Конечно, доходность на реальном фондовом рынке гораздо более волатильна, чем эта простая игра. В то время как в среднем вы теряете только 0.75% в день падения, исторически было много дней, когда вы потеряли бы 5% или более (как в этот четверг) .

Подставим для этой ставки 100$ и получим:

Все казино мира построены на этой формуле, поэтому если вы увлечены заработком денег (а не просто развлечением), вы никогда не будете играть в такую игру. Но... что, если мы поменяем колесо рулетки?

Для нашего нового колеса мы собираемся поменять местами зелёные ячейки ("0" и "00") на красные, получив в итоге 20 красных ячеек и 18 чёрных. С этим новым колесом вероятность приземления шарика на красный цвет составляет 20/38 или 52,6%.

Тем не менее, это “новое и улучшенное” колесо рулетки создало больше богатства, чем все казино в Вегасе вместе взятые. Дело в том, что это новое колесо рулетки ведет себя очень похоже на американский фондовый рынок.

Как видим, за все 1-дневные периоды, индекс Доу-Джонса принёс прибыль примерно в 52,3% случаев. Это очень похоже на 52,6% (20/38) шанс посадки на красный для нашего нового колеса рулетки. Что ещё более важно, индекс показывает, что вероятность положительной доходности приближается к 100% в течение более длительных периодов.

С другой стороны, где еще вы можете найти игру, которая сделает для вас $0.05 в день (в ожидании) за каждые поставленные $100? Где еще вы можете заработать $1 в месяц или $12 в год на каждые $100, поставленные на карту?

В прошлую субботу, когда писал пост о гигантах фондового рынка и эффекте "царя горы", я назвал рынок акций "динамичной машиной для создания богатства", и статистика из этого поста только подтверждает эту мысль. Удачи!!!

На рынке всегда много интересного, а мои краткие обзоры , рецензии на книги, актуальные графики и лучшие сделки всегда найдёте в Instagram "Тихий Трейдер". Там же можно задать разумный вопрос, найти анонсы подкастов и свежих статей, а также немного оффтопа. Welcome!!!

_________________________________________________________________________________________________________________________________________________________

PodcastTT Дайджест 4. $NVDA после лучшего отчёта. Всё, что нужно знать о компании.

Не геймингом единым жива NVIDIA, и последний отчёт показал претензии компании на другие инновационные отрасли, которые уже принесли в 1-ом кв. треть выручки.

Поговорим о цифрах, оценим комментарии управляющих и банковских аналитиков. Спойлер: у компании всё хорошо, и высокий P/E снова оправдался. Игры играми, а будущее за облаками и стриммингом.

Не ленитесь оставить звёздочки, отзывы, лайки и комментарии в ITunes и других платформах для прослушивания. Это важно для продвижения моего подкаста. Не забывайте и про вопросы с темами к следующим выпускам, обратная связь всегда важна для меня. Удачи!!!

суббота, 13 июня 2020 г.

Задача трёх тел. Технологии снова стали защитным сектором.

Когда рынок растёт, инвесторы боятся, что он скоро развернётся, когда падает - боятся, что всё будет ещё хуже. Мы всегда сильнее реагируем на плохие новости, т.к. их проще раскрутить СМИ, поэтому рынок падает быстрее, чем растёт, а многие игроки, испугавшись, выходят из позиций и в итоге теряют часть хода вверх, когда рынок начинает восстанавливаться.

- Нууу... Хмм. Акции идут вверх, поэтому я надеюсь, что это будет продолжаться?

Мы переносим потери тяжелее, чем радость от эквивалентного выигрыша, поэтому, чтобы защитить себя от боли, мы хотим знать всё, что может пойти не так. На самом деле и половина страшилок от алармистов не оправдывается, а все действительно важные обвалы рынка случаются по совсем непредвиденным причинам (привет Талебу).

Мы переносим потери тяжелее, чем радость от эквивалентного выигрыша, поэтому, чтобы защитить себя от боли, мы хотим знать всё, что может пойти не так. На самом деле и половина страшилок от алармистов не оправдывается, а все действительно важные обвалы рынка случаются по совсем непредвиденным причинам (привет Талебу).

Скорее всего, глава ФРС хотел своей речью как раз убрать второе тело из нашей неразрешимой задачи и дать понять Уолл-Стрит, что ЦБ не будет стоять на пути любого зарождающегося восстановления. Инвесторы же восприняли это сообщение как знак того, что экономика является более нестабильной, чем полагают быки.

Что мне всё больше нравится в этом кризисе, так это то, что акции IT-гигантов становятся защитной гаванью и главным бенефициаром от распродаж на рынке. Как только есть положительные новости, начинают расти дивидендные стоимостные акции.

Или, вот, тоже наглядный график, сравнивающий Zoom ($ZM) и Middleby ($MIDD), но эти компании я сейчас не торгую:

На этой неделе $SPX потерял 4.7% сразу после того, как Nasdaq пробил исторические максимумы. IT- сектор ещё раз показал своё превосходство на слабом рынке, а причин для падения можно назвать десяток. В этом посте вспомним три основные угрозы для рынка акций, не забывая сравнить сектора по доходности.Разберём всё по полочкам.

Если бы я попросил вас перечислить все причины этой распродажи, список был бы таким же длинным, как квитанция из Ашана. Например:

- Вторая волна COVID-19

- Акции зашли слишком высоко и слишком быстро

- Цепочки поставок разрушены

- Слишком много корпоративного долга

- Слишком много суверенного долга

- Неустойчивая прибыль компаний

- Эйфория

- Спекулянты наживаются на завышенных ожиданиях

- Фискальное стимулирование иссякает

- Корпоративная недвижимость идёт на спад

- Студенческий долг

- Дефицит в пенсионных фондах

- Муниципалитеты пострадали от COVID-19, бюджеты пусты.

- ФРС сокращает объёмы финансирования

Выбирайте какая вам больше нравится, причём половина из них актуальна на любой фазе рынке в любой год. Если бы я попросил вас перечислить все причины для покупки, вам было бы трудно придумать что-либо, кроме:

- Нууу... Хмм. Акции идут вверх, поэтому я надеюсь, что это будет продолжаться?

В конечном итоге оптимизм на рынке акций всегда вознаграждается. Это хорошо видно на графике крупнейших коррекций:

Я писал уже в разгар кризиса, почему на таких фазах рынка волатильность является лучшим индикатором, когда остальные перестают работать, и в этот раз её снижение правильно указало на начало восстановления. На данный момент волатильность 2020г уже выше всех остальных за 92-летний период, кроме кризиса 2008-2009г и ранней стадии Великой депрессии:

Год ещё не закончился, а коррекция на 5% в один день после такого восстановления не что-то уникальное, и на следующей неделе мы вполне можем увидеть её продолжение. Скорее наоборот, если мы увидим пробой максимумов, это будет необычно быстрая коррекция, хотя в этом году всё происходит чрезмерно быстро.

Объективные угрозы для рынка сейчас я сравниваю с задачей трёх тел. Это отсылка к работе Пуанкаре 1889г, показывающей, что нет единственной формулы для моделирования трёх точечных масс (планет или лун) в соответствии с законами движения Ньютона и всеобщей гравитации, поскольку полученная динамическая система хаотична для большинства начальных условий.

Также это один из моих любимых фантастических романов Лю Цисиня, который я не раз сватал слушателям подкаста ТТ. Так, вот и рынок сейчас столкнулся с такой моделью, и точного решения не знает никто. Политические риски, вирусные риски и экономические угрозы вновь сходятся.

С одной стороны мы видим признаки второй волны коронавируса в Китае и США из-за массовых беспорядков. Подобная история была в 1918г, когда из-за парадов испанка вышла на новый уровень распространения.

Сейчас, например, в Аризоне число пациентов с синдромом COVID-19 увеличилось на 400% с момента смягчения карантина, по данным Banner Health, крупнейшей медицинской сети Аризоны. По состоянию на 8.06, 76% коек реанимации были заняты. Если так будет и в других штатах, то возможно придётся вводить полную блокировку снова.

Второе тело этого кризиса - это фискальные стимулы, которые, судя по всему, начнут рассеиваться в течение следующих нескольких месяцев, и представляется маловероятным, что следующий раунд помощи будет принят так же быстро и легко, как и первый раунд. Разубедить игроков в этом пытался Пауэлл, что и стало началом обвала в четверг. Тогда же подоспела и статистика с рынка труда с 1.54 млн. новых заявок по безработице.

Третий риск - это приближающиеся выборы, и перспективы для Трампа уже не выглядят радужными на фоне волны протестов. Сейчас прогнозы указывают за зачистку демократами Палаты представителей, Сената и президентского кресла.

Это значительный риск для фондового рынка, который обычно лучше всего работает с разделённым правительством ( президент-демократ и республиканский Конгресс- исторически лучшая комбинация для акций).

В моменте, конечно, на этой неделе всех испугала прямолинейность Пауэлла. Он сказал, что ФРС "даже не думает о повышении процентных ставок." ФРС видит, что ставки останутся около 0% в этом году, в следующем году и через год после этого. Кроме того, ФРС, скорее всего, продолжит скупать облигации в бешеном темпе. Центральные банки редко говорят так прямолинейно, и ещё реже, когда индексы находятся на максимумах.

Да, это сложное противодействие рыночных сил, но я не думаю, что всё так плохо и стоит ждать второй значимой волны кризиса. Посмотрим на это с другой стороны. В среду Nasdaq Composite сделал новый рекордный максимум. На этой неделе индекс впервые в истории преодолел отметку в 10 000 пунктов. Он появился в 1971г на отметке 100, и потребовалось менее 50 лет, чтобы увеличиться в 100 раз.

Что мне всё больше нравится в этом кризисе, так это то, что акции IT-гигантов становятся защитной гаванью и главным бенефициаром от распродаж на рынке. Как только есть положительные новости, начинают расти дивидендные стоимостные акции.

Когда возникает неопределённость-поток денег идёт в сторону IT, т.к. инвесторы вспоминают, что именно этот сектор смог неплохо заработать и во время карантина. Случись вторая волна, и история повторится. Это хорошо видно, например, на сравнении Chevron и Nvidia из портфелей моих клиентов:

Или, вот, тоже наглядный график, сравнивающий Zoom ($ZM) и Middleby ($MIDD), но эти компании я сейчас не торгую:

Конечно же, при падении индексов на 5% падают все, но в остальные периоды эта закономерность хорошо видна. Если интересно, понаблюдайте на дневных графиках за подобными компаниями. А так вели себя сектора $SPX на этой неделе. Технологии снова стали защитными бумагами:

4-х дневный откат на $SPX с одним днём на 5% - это, конечно, не трагедия для разумной стратегии, и 26% инвесторов из опроса в моём телеграм-канале видят в этом дисконт для покупок, хотя 28% видят здесь начало второй волны ниже мартовских лоёв.

Я не собираюсь гадать на краткосроке, но ясно одно: в этот кризис всё большее значение принимает правильное распределение активов по секторам, и перераспределения в портфелях будут чаще, пока задача трёх тел не будет решена, а раньше выборов в ноябре это точно не случится. Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: dmatradeTT Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

Подписаться на:

Сообщения (Atom)

Девятый недельный прирост на $SPX. Падение потребительского доверия в США.

Вчера индекс S&P 500 закрылся на очередном историческом максимуме. Он демонстрирует рост уже четыре дня кряду и, судя по всему, покажет ...

-

Закончились НГ праздники, во всяком случае для меня, открылись мировые биржи и можно продолжать спокойно работать. Поздравляю всех моих кли...

Закончились НГ праздники, во всяком случае для меня, открылись мировые биржи и можно продолжать спокойно работать. Поздравляю всех моих кли... -

Изменив дату начала и окончания, вы можете выиграть практически любой спор о том, какая инвестиция является лучшей. Яркий пример - извечная ...