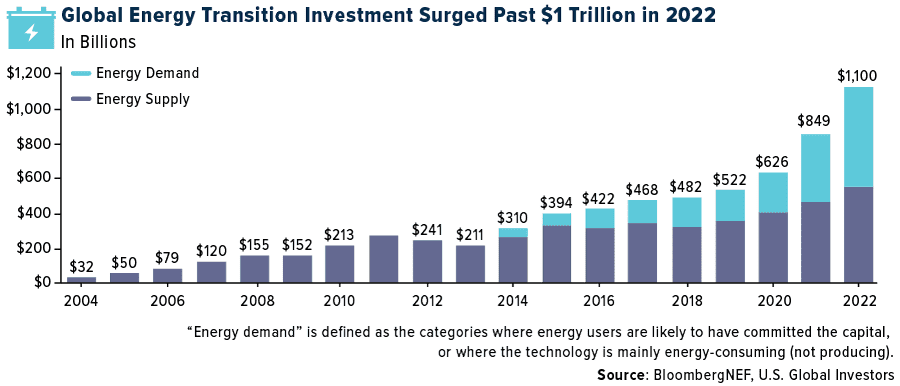

Глобальные инвестиции в энергетический переход ускоряются, и в прошлом году более $1 трлн. долларов было вложено в низкоуглеродные технологии, такие как возобновляемые источники энергии, аккумуляторные батареи, улавливание углерода и многое другое. По данным Bloomberg New Energy Finance (NEF), это не только новый годовой рекорд, но и первое в истории соответствие с инвестициями в ископаемое топливо:

NEF также сообщает, что общая мировая стоимость электромобилей (EV), проданных до конца 2022г, превысила $1 трлн., причем 60% этих расходов пришлось на последние 18 месяцев.

Вы, наверное, уже подумали, что читаете очередной скучный пост про превосходство электричек и светлое безуглеродное будущее, но нет) Пока американцы празднуют День президентов и торги закрыты, в этом посте на примере двух крупных компаний в контексте вышеприведённой статистики я хотел рассмотреть пару инвестиционных идей, вернее, кратких теорий. Разберём всё по полочкам.

Я как-то сравнивал уже фондовый рынок с тестом Роршаха. В зависимости от вашей точки зрения, он может выглядеть очень по-разному, и во вчерашнем посте

привёл пример, где инвесторы не могут адекватно оценить даже последние 5 отчётов компании из-за своих предубеждений. Но даже среди рынка, полного таких тестов Роршаха, акции одной компании, кажется, выделяются....

...да, это Tesla. Некоторые люди видят в ней компанию мирового уровня, которая меняет мир. Другие видят в ней компанию, возглавляемую эксцентричным гением, которая однажды неизбежно исчезнет, как MySpace или Polaroid.

Недавно в твиттере Алекса Фойгта (@alex_avoigt) я наткнулся на такое мнение о Тесле: "Фора Tеслы в области электромобилей скоро заставит Тойоту выглядеть тем, чем она является — неудачницей". Затем он добавил для выразительности: "Мертвец идёт".

Верна или ошибочна точка зрения Фойгта? Как крупнейшего в мире производителя автомобилей, Тойоту сегодня вряд ли можно назвать ходячим мертвецом, но будущее - это открытый вопрос. Я не участвую в выборе из этих акций для моего портфеля, но эти дебаты дают инвесторам пару полезных уроков.

Стороннему наблюдателю за Тойотой может показаться, что она уже идёт безнадёжно не в ногу с рынком. В то время как Tesla в настоящее время производит более миллиона EV и растёт на 40% в год, Toyota в этом сегменте не производит практически ничего.

Это отрицание рынка EV, кажется, исходит сверху. Ещё в декабре генеральный директор Toyota Акио Тойода подтвердил свой давний скептицизм в отношении электромобилей. "Молчаливое большинство, ещё не готово к полностью электрическим транспортным средствам",- вот его фраза. Это контрастирует не только с политикой Tesla, но и со многими другими конкурентами Toyota, включая Volkswagen, Ford и GM, которые настойчиво стремятся к электрическому будущему.

Возможно ли, что Тойота на самом деле потеряла хватку и пропустила важный перелом, или есть другой способ понять это?

Стивен Спир — эксперт в Массачусетском технологическом институте, который провёл годы в Японии и написал диссертацию о Toyota. По мнению Спир, дебаты эти совсем не следует рассматривать просто как соревнование между Tesla и Toyota или даже как битву между электромобилями и обычными или гибридными машинами. Хотя теоретически все автомобильные компании конкурируют друг с другом, в действительности у них разные задачи.

"Бренд Toyota, — говорит Спир, — это доступная надёжность для клиентов среднего класса… По разумной цене вы получаете выбор автомоболей, отвечающих вашим потребностям, которые будут работать вечно, если вы позаботитесь о них должным образом".

Это объясняет, почему Toyota до сих пор не проявляла особого интереса к электромобилям.

"Электромобили ещё не являются продуктом среднего сегмента рынка, — говорит Спир, — пока зарядка не станет более удобной благодаря скорости и доступности". Вместо этого электромобили "являются в первую очередь продуктом премиум-класса" для потребителей с высоким доходом, обладающих ресурсами и гибкостью, позволяющими справляться с ограничениями электромобиля, включая длительное время зарядки.

Другими словами, Toyota не ведёт себя как страус, засунув голову в землю. Компания знает, что делает, и просто развивает что-то другое. По этой причине

неправильно упрощённо рассматривать автомобильный рынок как игру с нулевой суммой между Toyota и Tesla или между любыми двумя компаниями или технологиями. Toyota не обязательно должна потерпеть неудачу, чтобы Tesla добилась успеха.

Важный, как мне кажется, урок из этих дебатов: нужно быть осторожным с простыми историями. Вещи редко бывают бинарными, и поэтому важно не заходить слишком далеко с какой-либо инвестиционной точкой зрения.

Ещё одна линза, через которую можно рассмотреть этот вопрос:

дилемма инноватора . Эта теория, разработанная покойным профессором Гарварда Клейтоном Кристенсеном, объясняет, почему великие компании часто терпят неудачу. Когда инновационные компании становятся слишком привязанными к продуктам, которые привели к их первоначальному успеху, они перестают заниматься инновациями, а когда это происходит, они становятся уязвимыми для конкурентов-выскочек.

BlackBerry предлагает нам совсем недавний пример: какое-то время эта компания доминировала на рынке смартфонов, но её генеральный директор недооценил iPhone, уверенный, что пользователи не захотят печатать на сенсорных экранах. Результат: рыночная доля BlackBerry упала до нуля. Вы знаете хоть одного человека с BlackBerry?

На первый взгляд может показаться, что Toyota совершает ту же ошибку. В конце 1990-х Toyota изобрела гибридную технологию и с тех пор продала десятки миллионов гибридных автомобилей и грузовиков. Может быть, Toyota теперь отрицает электромобили, потому что добилась (и продолжает эту тему) успеха с гибридами?

Это звучит логично, и теория Кристенсена может это подтвердить, но у этого вывода есть две проблемы. Во-первых, как сформулировал Стивен Спир, возможно, на автомобильном рынке есть место для более чем одной технологии. Кроме того, может случиться так, что у Тойоты есть собственный сценарий и собственный график для электричек.

Примечательно: несколько недель назад Toyota неожиданно объявила, что Акио Тойода, скептик EV, уходит на пенсию. Его место займет Кодзи Сато, инженер, который в настоящее время возглавляет подразделение компании Lexus, а именно Lexus разработал один из немногих электромобилей концерна.

Говоря о своём уходе, Тойода признал, что он может не идти в ногу с рынком со своей позицией в отношении электромобилей. Он назвал себя "старомодным" и сказал, что достиг своих "пределов", возглавляя компанию, основанную его семьей. Ну, что же...Вполне достойная позиция, а акции Тойоты после такого кажутся мне теперь более интересными.

После этого объявления компания выпустила видео, на котором Тойода едет на прототипе Lexus EV вместе с Сато. Вначале Тойода выглядит немного несчастным и делает несколько критических замечаний, но когда он нажимает на педаль газа, и машина трогается с места, он издаёт восторженный крик. Похоже, в этот момент Тойода стал новообращённым адептом EV. "Теперь я вижу совершенно новую сторону этой машины", — говорит он.

Дилемма инноватора - это реальное явление, но не неизбежное. Умные лидеры, такие как Тойода, могут меняться, и меняться быстро.

Ещё одна реальность для инвесторов заключается в том, что деловая конкуренция часто более тонкая, чем кажется. В этом посте я сосредоточился только на самых известных игроках, но есть гораздо более полная автовселенная, чем Toyota, Tesla и другие имена, которые мы давно знаем по журналам на автомойке. Например, на этой неделе Чарли Мангер из Berkshire Hathaway

описал успех BYD, китайского производителя электромобилей, акционером которого является Berkshire: "BYD настолько опережает Tesla в Китае, что это почти смешно».

Ещё один урок из этой истории: нам стоит остерегаться того, что психологи называют «предвзятостью доступности». Делая инвестиционные выводы, обязательно смотрите за пределы наиболее доступных данных. Сегодня автомобили BYD, возможно, не находятся в центре нашего внимания, но это может быстро измениться, и разумному инвестору стоит за этим следить.

Все инвестиции будут иметь приливы и отливы. В зависимости от выбранного периода времени те или иные инвестиции могут опережать другие, но всё может измениться уже завтра. Будь то из-за нового генерального директора, новой технологии или изменения в корпоративной культуре, компании и их акции часто движутся таким образом, который невозможно предсказать. Дебаты между Toyota и Tesla - это микрокосмос, который отлично иллюстрирует эту реальность, а разумный выбор всегда за нами. Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: "Тихий Трейдер" Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

%2B%2B05_12_2014.jpg)

{kind=link}