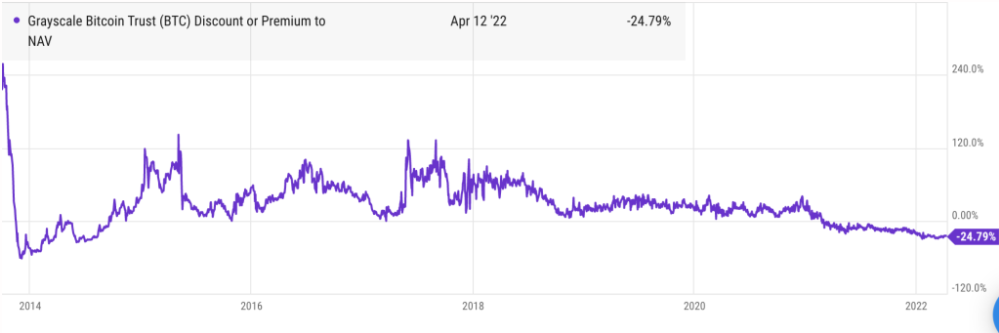

Grayscale хочет преобразовать свой Grayscale Bitcoin Trust ($GBTC) в биткоин-ETF после наводнения рынка своими акциями. Сейчас $GBTC торгуется на 25% ниже стоимости чистых активов, и инвесторы справедливо возмущены. Компания хочет, чтобы они были недовольны SEC, но регулятор на самом деле не виноват. С другой стороны, SEC просто обязана была предупредить общественность о $GBTC несколько лет назад.

За последние 8 лет Grayscale советовал инвесторам покупать акции $GBTC, рекламируя фонд как способ получить доступ к биткоинам без необходимости покупать крипту. Аккредитованные инвесторы вкладывали в фонд доллары на протяжении всего 2020г, стремясь воспользоваться возможностью арбитража. Они могли купить акции по NAV и после 6–12-месячной блокировки продать их на открытом рынке с премией. В течение всего 2020г эта надбавка в среднем составляла около 18%.

Все были счастливы до февраля 2021г, когда в Канаде был запущен биткоин-ETF Purpose . В отличие от $GBTC, которая торгуется на внебиржевом рынке, Purpose торгуется на фондовой бирже Торонто, недалеко от NAV. Плата за управление составляет 1%, что вдвое меньше, чем у $GBTC. В течение месяца торгов Purpose быстро поглотила активы на сумму более $1 млрд.

Спрос на $GBTC упал, а его премия испарилась. В настоящее время 653 919 биткоинов (номинальной стоимостью $26 млрд.) застряли в неликвидном транспортном средстве. Добро пожаловать в отель «Оттенки серого»!

План Grayscale с самого начала заключался в том, чтобы преобразовать GBTC в биткойн-ETF. 19 октября 2021 г. NYSE Arca подала форму 19b-4 в SEC. Теперь у регулятора есть время до начала июля, чтобы ответить. По всей вероятности, SEC отклонит заявку, точно так же, как на сегодняшний день она сделала со всеми заявками на биткоин-ETF.

Цена биткоина во многом определяется фиктивными сделками, китами, контролирующими рынок, и различными биржевыми манипуляциями. Председатель SEC Гэри Генслер знает это. Он преподавал курс по блокчейну и деньгам в MIT Sloan до своего назначения администрацией Байдена.

Это второй раз для Grayscale. До этого она подала заявку на биткойн-ETF в 2016г, но отозвала её во время пузыря биткоинов 2017г, потому что "нормативная среда для цифровых активов не продвинулась до такой степени, чтобы такой продукт можно было успешно вывести на рынок". Тем временем активы траста под управлением росли, как и прибыль Grayscale.

«Инфляция растёт, нам нужно диверсифицироваться!» — рассказывает женщина в панике своему сыну по телефону посреди ночи. «Я покупаю криптовалюту!» Она вешает трубку. Её сын переворачивается в постели. Сцена из серии рекламных роликов Grayscale, которые были показаны в 2020г, чтобы убедить общественность в том, что $GBTC — это надежная инвестиция.

Digital Currency Group является материнской компанией Grayscale. Обе фирмы были основаны Барри Силбертом. DCG инвестирует в сотни криптофирм. Также он владеет криптовалютным магазином CoinDesk, который, по сути, работает как пиар-машина для всей криптоиндустрии.

Первоначально называвшийся «Биткоин-инвестиционный траст», GBTC был запущен в сентябре 2013г. Он продвигался как инвестиционный инструмент, который позволит хедж-фондам и институциональным инвесторам получить доступ к биткоинам, не имея необходимости иметь дело с хранением. Coinbase является хранителем фонда с 2019г, когда она купила Xapo, предыдущего хранителя.

Юридически GBTC является трастом, что означает, что он функционирует как закрытый фонд. В отличие от типичного ETF, здесь нет механизма выкупа базового актива, и SEC специально запретила Grayscale делать это в 2016г. Grayscale берёт биткоин только для оплаты своих колоссальных 2% годовых сборов, которые в настоящее время составляют $200 млн. в год.

Напротив, ETF торгуются как акции на национальной бирже ценных бумаг, такой как NYSE Arca или Nasdaq. ETF имеет встроенный механизм создания и выкупа, который позволяет акциям торговаться по NAV через арбитраж. Уполномоченные участники (по сути, брокеры-дилеры, такие как банки и торговые фирмы) выпускают новые акции, когда ETF торгуется с премией, и выкупают акции, когда они торгуются со скидкой, получая прибыль от спреда.

Grayscale периодически предлагает богатым инвесторам вкладывать деньги в фонд в частные размещения по своему усмотрению. Минимальная инвестиция составляет 50000$. Grayscale использует наличные для покупки биткоинов и выпускает акции $GBTC.

Инвесторы также могут закладывать биткоины напрямую — большое преимущество, если вы являетесь крупным держателем, который хочет избавиться от своих битков, не обрушив рынок.

После периода блокировки инвесторы могут продать свои $GBTC на открытых рынках. Любой может покупать и продавать GBTC на OTC Markets Group , основной внебиржевой торговой площадке, или через брокерский счет, такой как Schwab, Fidelity или IB.

Вплоть до начала прошлого года GBTC обычно всегда торговалась с премией на открытом рынке. Эта надбавка иногда достигала 100%. Во время пузыря биткойнов 2017г GBTC торговалась на 130% выше NAV.

Зачем кому-то платить премию? Многие институциональные инвесторы не могут покупать биткоины напрямую из соображений соответствия требованиям. И есть много людей, которые не хотят ломать голову над тем, как настроить биткоин-кошелек. Первоначально $GBTC был единственным вариантом для получения доступа к BTC без необходимости покупать монеты, по крайней мере, до тех пор, пока не появились фьючерсы на биток. Однако фьючерсные контракты сопряжены со своими рисками, затратами и головными болями.

В начале 2020г GBTC стала отчитывающейся компанией SEC. Это позволило инвесторам, которые приобрели акции траста в рамках частного размещения, продать свои акции через 6 месяцев вместо предыдущих 12 месяцев.

Неудивительно, что в 2020 году траст пережил перегрузку. По словам Бобби Блю из Morning Star, с января 2020г по 23.02.2021 Grayscale подала в SEC 35 отчетов, в которых указывалось, что она продала дополнительные акции аккредитованным инвесторам. По данным Arcane Research , активы траста удвоились с примерно 261000 BTC в январе 2020г до 544 000 BTC к середине декабря 2020г.

Пресса неоднократно называла Grayscale крупным покупателем биткоинов и свидетельством проникновения институциональных денег в криптовселенную. Это не совсем так.

Несмотря на то, что Grayscale указывает свои активы в долларах, он принимает депозиты в биткоинах. Кит или хороший друг Grayscale может обменять свои BTC на акции $GBTC, которые они могут продать через 6 месяцев по цене, значительно превышающей фактическую цену биткоина.

В последний раз, когда Grayscale обнародовала цифры в 3-м кв. 2019г, они сказали, что большая часть средств, внесённых в их семью трастов, была в криптовалюте, а не в долларах. После 2019г года Grayscale перестала указывать процент от крипто-депозитов в свои трасты и просто указывала все в долларах. Возможно, теперь они захотят снова раскрыть цифры, поскольку это может заинтересовать SEC. Удачи!!!

Источник.

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: "Тихий Трейдер" Разберём всё по полочкам. Welcome!!!

Подкаст Тихого Трейдера. Перекрёсток всех рынков здесь.

__________________________________________________________________________________________________________________________________________________________________

Лучший кран для получения бесплатных биткоинов за просмотр рекламы. Автовыплаты каждое воскресенье от 30000 сатоши-

FreeBitcoin.in

Ещё одна проверенная криптобиржа с простым вводом-выводом в т.ч. рублей 24/7, полный русский интерфейс-

EXMO

%2B%2B05_12_2014.jpg)