Итак, сейчас мы находимся ровно в середине сезона отчётов, и на сегодняшний день 44% компаний из S&P 500 показали свои результаты за 2-й кв. 2019 г. Уже 77% компаний показали отчёты выше прогнозов, что выше среднего за 5 лет.

В совокупности, компании сообщают о доходах, которые на 5,4% выше прогнозов аналитиков, что также выше среднего пятилетнего показателя. Чуть хуже с продажами, где только 61% отчётов выше оценок экспертов. В целом продажи на 1.2% превзошли прогнозы.

Смешанный результат (сочетает в себе фактические результаты для уже отчитавшихся компаний и прогнозы для остальных) снижение прибыли за второй квартал составляет -2.6% , что меньше -3.4% на прошлой неделе. Неделя оказалась позитивной для акций, всё больше компаний бьют прогнозы, и $SPX снова рисует новые исторические максимумы.

Положительные сюрпризы по прибыли, о которых сообщили компании в нескольких секторах (во главе с сектором информационных технологий), повысили общие результаты индекса. Тем не менее, если -2.6% останется фактическим снижением в прошлом квартале, это будет означать, что индекс впервые показал 2 квартала снижения кряду в годовом исчислении со 2-ого квартала 2016 г.

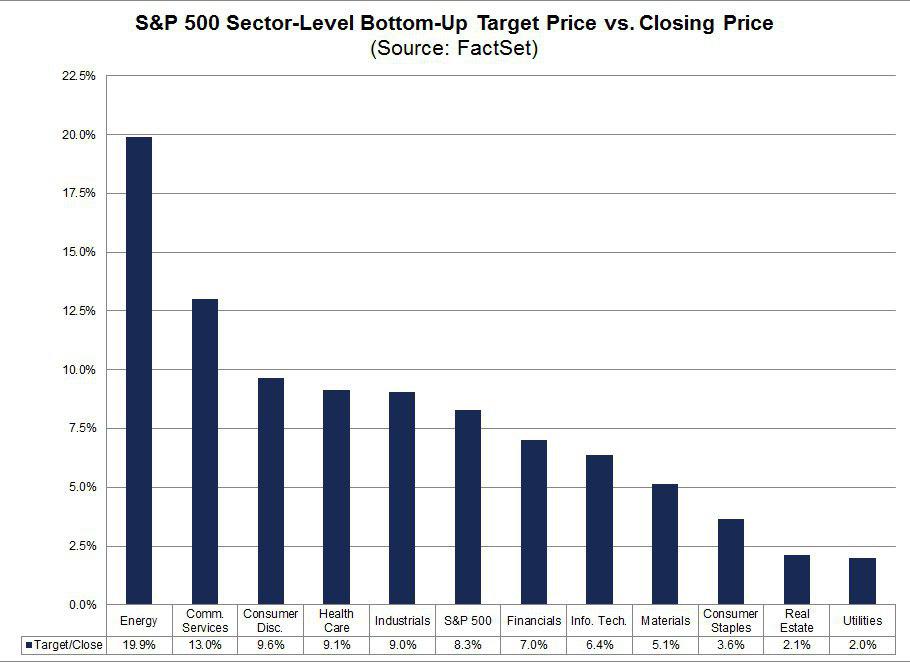

Только 5 секторов показывают годовой рост доходов во главе с секторами здравоохранения и финансов. Шесть секторов сообщают о годовом снижении прибыли во главе с секторами материалов, промышленности, энергетики и информационных технологий.

Темпы роста выручки за второй квартал на сегодня составляют 4.0%, что выше темпов роста выручки 3.6% на прошлой неделе. Если 4,0% станет окончательным ростом выручки за квартал, это будет означать самый низкий темп роста выручки для индекса с 3 квартала 2016 г (2,7%).

Семь секторов сообщают о годовом росте выручки, возглавляемых секторами услуг связи и здравоохранения. Три сектора сообщают о годовом снижении торгового оборота, и антилидер здесь - сектор материалов.

Глядя на вторую половину 2019 г, аналитики видят снижение прибыли в третьем квартале, что фактически будет означать корпоративную рецессию. С другой стороны, уже в 4-м квартале они ожидают возобновления роста доходов компаний.

В течение предстоящей недели 168 компаний S&P 500 (в том числе семь компонентов Dow 30) планируют сообщить результаты за второй квартал. Самым интересным будет вторник, когда после закрытия сессии покажут свои результаты $AAPL и $AMD.

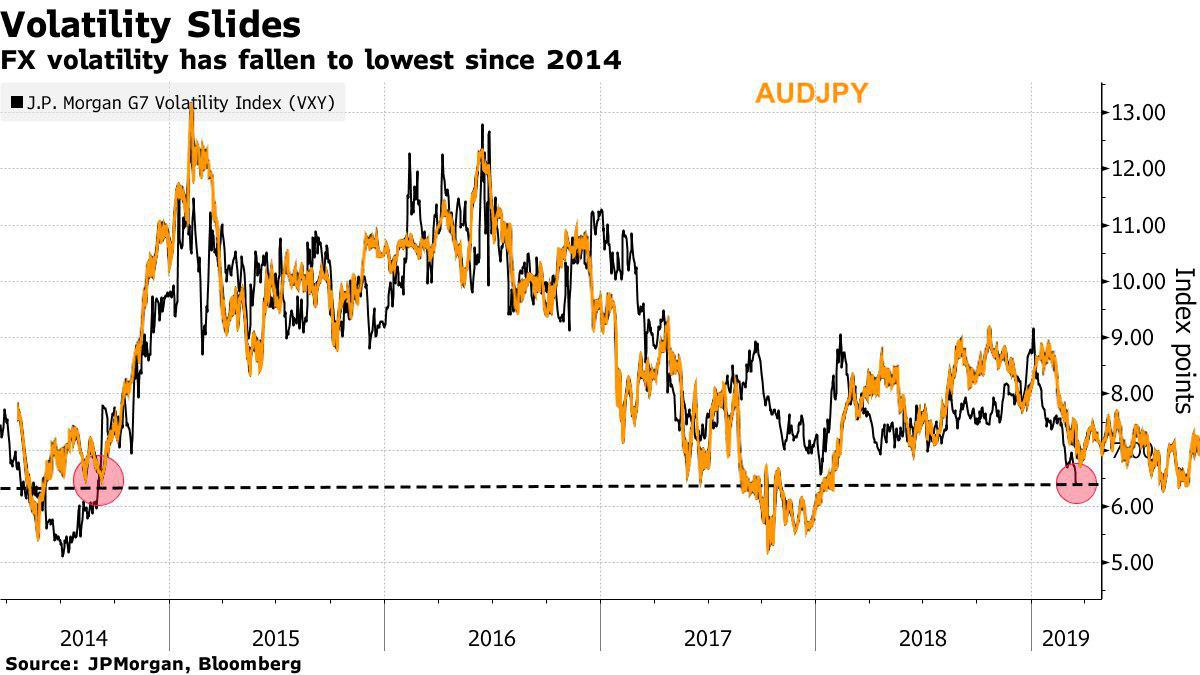

Тогда же рынок начнёт отыгрывать и заседание ФРС, дожидаясь комментариев её членов, ведь в решении по ставке уже мало кто сомневается. Фед снизит ставку, заглаживая декабрьскую ошибку.

Так выглядят ставки мировых ЦБ, реальная ставка и инфляция перед заседанием ФРС на следующей неделе. У большинства, как и у ЦБ РФ в пятницу, последним решением было снижение ставки. Период дешёвых денег в мире продолжается. Удачи!!!

В совокупности, компании сообщают о доходах, которые на 5,4% выше прогнозов аналитиков, что также выше среднего пятилетнего показателя. Чуть хуже с продажами, где только 61% отчётов выше оценок экспертов. В целом продажи на 1.2% превзошли прогнозы.

Смешанный результат (сочетает в себе фактические результаты для уже отчитавшихся компаний и прогнозы для остальных) снижение прибыли за второй квартал составляет -2.6% , что меньше -3.4% на прошлой неделе. Неделя оказалась позитивной для акций, всё больше компаний бьют прогнозы, и $SPX снова рисует новые исторические максимумы.

Положительные сюрпризы по прибыли, о которых сообщили компании в нескольких секторах (во главе с сектором информационных технологий), повысили общие результаты индекса. Тем не менее, если -2.6% останется фактическим снижением в прошлом квартале, это будет означать, что индекс впервые показал 2 квартала снижения кряду в годовом исчислении со 2-ого квартала 2016 г.

Только 5 секторов показывают годовой рост доходов во главе с секторами здравоохранения и финансов. Шесть секторов сообщают о годовом снижении прибыли во главе с секторами материалов, промышленности, энергетики и информационных технологий.

Семь секторов сообщают о годовом росте выручки, возглавляемых секторами услуг связи и здравоохранения. Три сектора сообщают о годовом снижении торгового оборота, и антилидер здесь - сектор материалов.

Глядя на вторую половину 2019 г, аналитики видят снижение прибыли в третьем квартале, что фактически будет означать корпоративную рецессию. С другой стороны, уже в 4-м квартале они ожидают возобновления роста доходов компаний.

Тогда же рынок начнёт отыгрывать и заседание ФРС, дожидаясь комментариев её членов, ведь в решении по ставке уже мало кто сомневается. Фед снизит ставку, заглаживая декабрьскую ошибку.

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: dmatradeTT Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

ДУ "Долгосрочные акции ТТ". Правильная инструкция для клиента

___________________________________________________________________________________________________

ДУ "Долгосрочные акции ТТ". Правильная инструкция для клиента