В прошлую пятницу из отчёта мы увидели, что в прошлом месяце в экономике США было создано 336000 новых рабочих мест, и это было намного выше ожиданий прироста в 170000. Также это увеличение числа рабочих мест более чем на 100000 по сравнению с августом. Таким образом сентябрь оказался лучшим месяцем для увеличения количества рабочих мест с января. Этот отчет является очень хорошей новостью для рынков и признаком того, что американская экономика, возможно, находится не в таких больших проблемах, как полагают медведи.

С другой стороны, рынок труда, как правило, является запаздывающим индикатором. Обычно эти отчёты сообщают нам о том, что только что произошло, а не о том, что должно произойти. В конце концов, люди обычно не теряют работу до тех пор, пока деловые условия не ухудшатся.

В отчёте о занятости также говорится, что уровень безработицы составил 3,8%, когда Уолл-стрит ожидала 3,7%. Также здесь интересно посмотреть на цифры прироста заработной платы, а они были уже не так хороши. За сентябрь средняя почасовая оплата выросла на 0,2%, когда аналитики ожидали роста на 0,3%. За последний год зарплаты выросли на 4,2%. Да, это выше уровня инфляции, но ненамного.

Уровень участия в рабочей силе остался прежним – 62,8%. Это число значительно улучшилось, но всё ещё ниже доковидного уровня. Уровень участия в рабочей силе взрослых трудоспособного возраста не изменился и составил 83,5%. Более широкий уровень безработицы среди учащихся U-6 вырос до 7%.

Фондовый рынок поначалу был вялым после выхода отчёта о занятости, но в конечном итоге быки взяли верх, и рынок закрылся выше. Ралли было достаточно сильным, чтобы продолжаться в понедельник и вторник, несмотря на события в Израиле и Газе.

В понедельник я писал, что возврат к уровням пятницы после возможного шока от начала конфликта может стать поводом для начала ралли в 4-м кв., но на самом деле реакция рынка на развитие событий была настолько незначительна, что, как бы это цинично ни звучало, вряд ли вообще войдёт в историю рынка. Тем не менее, доходность на долговых рынках резко упала сегодня из-за глобального стремления к безопасности.

Итак, проблема экономики США сейчас совсем не в рабочих местах, ведь в этом году в было создано более 2-х млн. рабочих мест, и открыто около 10 млн. вакансий. Проблема в инфляции.

Экономика находится в странной ситуации, когда рабочих мест много, но зарплаты не дают большие возможности. Например, стоимость жилья особенно тяжело ударила по потребителям. Средняя цена на жильё в США выросла на 27% с конца 2019 г. Средний возраст покупателя жилья сейчас составляет 36 лет, а это самый высокий показатель за последние 40 лет.

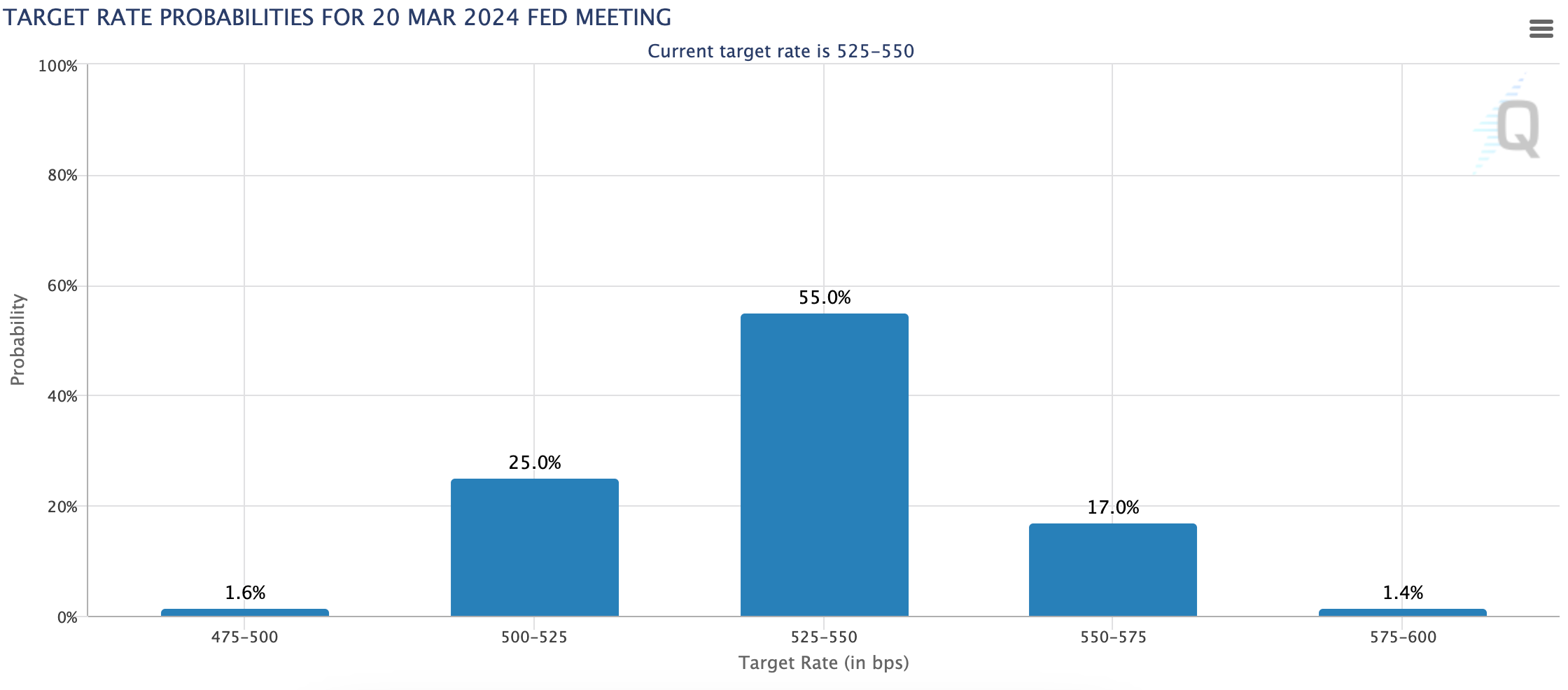

Уолл-стрит, похоже, смирилась с тем фактом, что ФРС снова сделает паузу на своём следующем заседании FOMC, которое планирует провести 01.11. В настоящее время фьючерсный рынок оценивает вероятность принятия ещё одного решения о паузе в 86%. Я был удивлен, увидев, что трейдеры оценивают вероятность снижения ставки ФРС в марте следующего года в 25%, ведь только неделю назад эти шансы составляли лишь 7%. А вот вероятности на июньское заседание FOMC:

Рафаэль Бостик, глава ФРБ Атланты, заявил, что не видит необходимости в дальнейшем повышении ставок. Он был одним из наиболее миролюбивых членов FOMC, и звучит это так, как будто недавний рост доходности долгосрочных облигаций помог ФРС выполнить некоторую работу. Теперь рынку предстоит преодолеть несколько препятствий. Сегодня ФРС опубликует протокол своего последнего заседания, а именно тогда Фед решил приостановить ставки, но чиновники пытались комментировать это очень жёстко.

В четверг правительство США опубликует индекс потребительских цен за сентябрь. Уолл-стрит ожидает, что базовая и общая инфляция увеличится на 0,3% в прошлом месяце.

В пятницу 13-е))) мы получим первые отчёты о прибылях за 3-й кв, и крупные банки обычно идут первыми. В пятницу отчитаются Citigroup, JPMorgan и Wells Fargo. На данный момент индекс банков KBW (BKX) упал на 2,82% на прошлой неделе, в то время как индекс региональных банков KBW (KRX) снизился на сравнительно скромные 0,80%. Оба индекса отставали от S&P 500 на 330 б.п. и 128 б.п. соответственно.

На данный момент я не очень слежу за банковским сектором, но тем, кто имеет их в портфеле, необходимо будет понять, правильно ли эти низкие показатели прибыли учитывают слабые результаты и более слабые пересмотры прогнозов, или же это отражает ожидания, которые упали до такой степени, что банки теперь смогут преодолеть препятствия, несмотря на многие известные встречные ветры, с которыми они сталкиваются. Вопрос, конечно, интересный...

Многие инвесторы думают, что ралли в 4-ом квартале не получится, и что вместо этого рынок рухнет. Последние несколько раз, когда они были близки к такому медвежьему настроению, акции переживали одни из величайших подъемов в истории. Мы же их хорошо помним:

Что сейчас? После того, как у Nasdaq были лучшие первые 6 месяцев года в истории, во многих акциях наблюдалась совершенно нормальная сезонная коррекция, которая обычно происходит регулярно в 3-м кв., особенно в предвыборные годы.

Медведи быстро забыли, насколько болезненными были для них первые 6 месяцев этого года. Как это бывает в большинстве случаев, они вернулись, стучат себя в грудь, пугая всех, кто их слушает, как раз перед самым бычьим периодом цикла:

«Купи в октябре и протрезвей», - есть и такая поговорка супротив майской, ведь в период с ноября по январь акции, как правило, начинают расти. На данный момент тенденция уже восходящая...

И наконец, что является катализатором? Что заставит акции снова начать расти, возобновив бычий рынок, который начался летом 2022 г.? Это всегда был доллар. Именно он всегда был катализатором.

Совсем недавно в июле список 52-недельных максимумов на акциях достиг своего максимума в именно в тот день, когда доллар США достиг дна.

Так что же нужно сделать, чтобы акции снова пошли в рост? Более слабый доллар. Если вы начнёте видеть, что индекс доллара США снова опускается ниже 105-105,50 или около того, и снова ниже максимумов начала 2023 г., то вполне разумно ждать дальнейшего роста. Не стоит слишком упрощать ситуацию, но на самом деле это очень часто работает. Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: "Тихий Трейдер" Разберём всё по полочкам. Welcome!!!

.png)

%2B%2B05_12_2014.jpg)

Комментариев нет:

Отправить комментарий