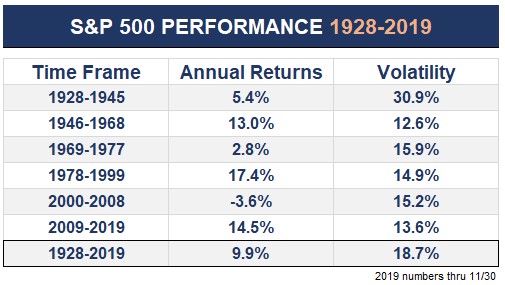

Получается, в прошедшую пятницу все политические риски для рынка как-то одновременно сошли на нет, а $SPX снова добрался до исторических максимумов, показав уже 27%-ный рост в этом году. Совсем немного времени осталось до Рождества, но я думаю, что многие инвесторы сейчас ищут точки входа, заново переосмысливая прогнозы и объективную статистику.

Голосование по Brexit, утверждение 1-ой фазы сделки с Китаем и отмена пошлин для КНР. Всё это радовало индексы на прошлой неделе, но не будем забывать и о новых прогнозах ФРС. Вкупе с хорошей статистикой с рынка труда всё это даёт хорошие возможности для дальнейшего роста, но не затребует ли для него уже избалованный рынок новых стимулов от ЦБ? Разберём всё по полочкам.

Как было видно из ноябрьского отчёта, в прошлом месяца экономика США создала 266K новых рабочих мест, что выше прогноза в 187K. Кроме того, был проведён позитивный пересмотр 41K рабочих мест (13K в сентябре и 28K в октябре).

Уровень безработицы снизился до 3,5%, что является 50-летним минимумом. Коэффициент U-6, который является более широким показателем безработицы, снизился на 0,1% до 6,9%. Коэффициент участия в рабочей силе составляет 63,2%., это также снизилось на 0,1%.

Это бесспорно хорошие цифры, но по-прежнему слабым местом остаётся рост зарплат. За ноябрь средняя почасовая заработная плата выросла на 7 центов до $28,29, а за год зарплаты выросли на 3,1%. Это позитивный тренд, но общий результат всё ещё мал для такого рекордного состояния рынка труда, а, ведь, в конечном итоге именно избыток в зарплатах является хорошим стимулом для роста акций.

Инфляция по-прежнему не является для регулятора проблемой. В среду правительство США сообщило, что в ноябре её рост составил 0,3%. Это превысило ожидания на 0,1%., но часть роста была связана с ценами на бензин. За последние 12 месяцев потребительские цены выросли на 2,1%. Базовая ставка, которая исключает продукты питания и энергию, выросла на 0,2% в ноябре. В прошлом году базовые цены выросли на 2,3%.

ФРС также опубликовала свои экономические прогнозы на ближайшие несколько лет. Согласно голосованию, её члены не видит изменения ставки весь следующий год. Даже в 2021г Фед прогнозирует только одно изменение ставки, и опять же, никаких изменений в 2022г.

Многих скептиков теперь пугает новый виток расширения баланса ФРС. Из-за покупок долгов баланс ФРС снова растёт впервые с 2017г, и, фактически, это самый быстрый темп расширения с момента начала первого раунда QE в декабре 2008г.

Голосование по Brexit, утверждение 1-ой фазы сделки с Китаем и отмена пошлин для КНР. Всё это радовало индексы на прошлой неделе, но не будем забывать и о новых прогнозах ФРС. Вкупе с хорошей статистикой с рынка труда всё это даёт хорошие возможности для дальнейшего роста, но не затребует ли для него уже избалованный рынок новых стимулов от ЦБ? Разберём всё по полочкам.

Как было видно из ноябрьского отчёта, в прошлом месяца экономика США создала 266K новых рабочих мест, что выше прогноза в 187K. Кроме того, был проведён позитивный пересмотр 41K рабочих мест (13K в сентябре и 28K в октябре).

Уровень безработицы снизился до 3,5%, что является 50-летним минимумом. Коэффициент U-6, который является более широким показателем безработицы, снизился на 0,1% до 6,9%. Коэффициент участия в рабочей силе составляет 63,2%., это также снизилось на 0,1%.

Это бесспорно хорошие цифры, но по-прежнему слабым местом остаётся рост зарплат. За ноябрь средняя почасовая заработная плата выросла на 7 центов до $28,29, а за год зарплаты выросли на 3,1%. Это позитивный тренд, но общий результат всё ещё мал для такого рекордного состояния рынка труда, а, ведь, в конечном итоге именно избыток в зарплатах является хорошим стимулом для роста акций.

Инфляция по-прежнему не является для регулятора проблемой. В среду правительство США сообщило, что в ноябре её рост составил 0,3%. Это превысило ожидания на 0,1%., но часть роста была связана с ценами на бензин. За последние 12 месяцев потребительские цены выросли на 2,1%. Базовая ставка, которая исключает продукты питания и энергию, выросла на 0,2% в ноябре. В прошлом году базовые цены выросли на 2,3%.

Суммируя это, можно сказать, что пока с американской экономикой всё хорошо, и, собственно об этом же и говорилось в докладе ФРС на прошлой неделе. ФРС заявила, что рынок труда является сильным, а экономика растет умеренными темпами. Расходы домохозяйств растут сильными темпами, а инфляция-приручена. Здесь же ФРС отметила, что два слабых направления-это инвестиции в основной капитал и экспорт.

Естественно, при таком состоянии рынка Фед решил не повышать ставки, и это решение впервые за несколько месяцев было единогласным. Пауэлл же ещё раз не забыл напомнить, что недавнее снижение ставок было всего лишь корректировкой среднего цикла. Ещё осенью было много сомневающихся в этом, но похоже, что Пауэлл победил.

Этим прогнозом, по сути, они привязывают долгосрочную процентную ставку к 2,5%, а долгосрочный уровень инфляции-к 2,0%. Понятно, что сами по себе эти цифры довольно бессмысленны, но... В целом это означает, что ФРС видит реальную ставку на уровне 0,5%!!!

Этим Фед ломает парадигму последних лет, когда предполагалось, что реальная ставка должна составлять около 2%. Если бы кто-то сказал вам 10 или 15 лет назад, что ФРС в конечном итоге увидит нормальную реальную ставку на уровне 0,5%, вы бы точно удивились. Более низкая ставка изменила так много основных предположений о финансовых рынках, что многие инвесторы, испугавшись, просто пропустили весь огромный рост индексов в последние 10 лет.

С другой стороны, такой долгосрочный прогноз ещё раз указывает, что инвестору не стоит ждать хороших результатов от активов с фиксированной доходностью, что было для многих привычно ещё до кризиса. В то же время акции показывают отличные результаты, что заставляет рисковать уже более широкие слои розничных клиентов. Людям приходиться привыкать к новой нормальности, где просто отсидеться в бондах уже не получается даже на EM.

Снова увлеклись количественным смягчением (хотя и не называют его таковым) не только США. По расчетам Bloomberg, совокупный рост баланса ФРС, ЕЦБ и Банка Японии в ближайшее время достигнет примерно $100 млрд в месяц.

Есть и совсем радикальные прогнозы, например отCredit Suisse, о том, что для того, чтобы успокоить рынки краткосрочного фондирования, ФРС необходимо будет осуществить ещё один полноценный раунд количественного смягчения уже в ближайшее время.

Есть и совсем радикальные прогнозы, например от

Пока эти прогнозы кажутся мне сильно алармистскими, да, и случись так, в конечном итоге это будет только новым стимулом для индексов. Чем это изменит картину последнего десятилетия?

Риски всегда можно найти, но пока происходящее кажется мне вполне закономерным окончанием года, и теперь бы хотелось небольшой коррекции для входа моих новых клиентов, и, думаю, она не заставит себя долго ждать. Хотелось бы увидеть откат на $SPX ещё до Рождества, но в любом случае это не повод для тревоги.

В конце поста нужно бы вспомнить о фунте, который вместе с британским индексом отлично отреагировал на победу Джонсона на выборах, что я предполагал в прошлом обзоре. Пока лонг $GBPUSD держу, но уже завтра возможна фиксация прибыли.

В то же время для $SPX реальные последствия Брексита пока рассчитать никто не может, но сам факт снятия ещё одной политической неопределённости всегда позитивен для рынка. Инвесторы рады тому, что про ещё одну многолетнюю страшилку уже скоро можно будет забыть. Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: dmatradeTT Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

ДУ "Долгосрочные акции ТТ". Правильная инструкция для клиента

В то же время для $SPX реальные последствия Брексита пока рассчитать никто не может, но сам факт снятия ещё одной политической неопределённости всегда позитивен для рынка. Инвесторы рады тому, что про ещё одну многолетнюю страшилку уже скоро можно будет забыть. Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: dmatradeTT Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

ДУ "Долгосрочные акции ТТ". Правильная инструкция для клиента

{kind=link}