Сейчас мы находимся на рубеже десятилетия, и, хотя формально оно начнётся с 2021г, следующий год подсознательно люди уже будут относить к 20-м годам. Наиболее справедливо это для трейдеров и инвесторов, ведь текущий бычий рынок начался в 2009г после запуска QE, и сейчас мы на границе этого тренда декады.

Инвесторов пугают эти цифры, учитывая что индексы сейчас на исторических максимумах, и есть вполне естественное желание дождаться очередного обвала рынка (как я вчера рассказывал в подкасте) для входа или доливки, но...Здесь же и риск пропустить дальнейший рост, который может показать ещё лучшие результаты. История показывает, что разумный риск часто щедро вознаграждался, и в этом посте увидите несколько таких примеров. Разберём всё по полочкам.

Представьте себе, что вы являетесь инвестором фондового рынка США в конце 1989г. Всего лишь несколько лет назад вы пережили худший однодневный крах фондового рынка в истории (Восстание машин 1987г) . Несмотря на то, что акции упали более чем на 20% за один день и более чем на 30% за неделю, вы довольно хорошо пережили это десятилетие, если конечно не продали в панике при том компьютерном сбое.

Индекс $SPX в тот период вырос почти на 400%, включая дивиденды в 1980-х годах, средняя годовая доходность составила более 17%. Неплохо же, и рынок на максимумах, может пора фиксить прибыль и ждать скорого кризиса и рецессии? Сколько инвесторов в то время поверили, что следующее десятилетие будет ещё лучше?

Бычьи рынки не следуют правилам здравого смысла. Они построены на импульсе, эмоциях и страхе упустить что-то. Таким образом, после 17% годовых доходов в 1980-х годах, вместо возврата к среднему историческому значению, инвесторы получили ещё более высокую прибыль.

Какое это имеет отношение к сегодняшним рынкам? Последние 10 лет были отличными для инвесторов фондового рынка США, но что если следующие 10 лет будут так же хороши или лучше? Поставлю ли я всё на такой исход?

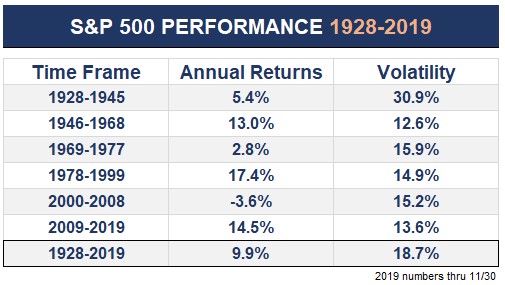

Всё, что мы можем узнать из истории, - это то, что бычьи рынки, как правило, работают гораздо дольше, чем большинство инвесторов предполагали. Вот доходности S&P 500 разбитые различными циклами с конца 1920-х годов:

За периодами более высокой волатильности и более низкой доходности следуют периоды более низкой волатильности и более высокой доходности. Так что, возможно, доходность с 2009г не должна казаться нам чем-то уникальным, учитывая рынок 2000-2008гг.

Во время этих длинных бычьих рынков были периоды волнений, спадов и медвежьих рынков, но общее движение было вверх в течение длительного периода времени.

Периоды плохой доходности могут длиться дольше, чем это осознает большинство людей. Великая депрессия была очевидной причиной волатильности в течение 1930-х годов, но и 1970-е годы были ужасным временем для инвесторов фондового рынка. Доходность тогда выглядела бы ещё хуже, если бы мы учитывали заоблачную инфляцию. Потерянные десятилетия.

Великая Депрессия в одиночку увеличила долгосрочную среднюю волатильность на рынке. Стандартное отклонение в каждом периоде после Второй мировой войны было ниже, чем общее долгосрочное среднее значение. Это так, на заметку.

Значит ли это, что акции гарантированно продолжат расти выше в обозримом будущем? НЕТ. Но стоит ли удивляться, если фондовый рынок продолжает предлагать доходность выше среднего намного дольше, чем большинство инвесторов считают возможным? Раньше случались и более странные вещи.

Инвесторов пугают эти цифры, учитывая что индексы сейчас на исторических максимумах, и есть вполне естественное желание дождаться очередного обвала рынка (как я вчера рассказывал в подкасте) для входа или доливки, но...Здесь же и риск пропустить дальнейший рост, который может показать ещё лучшие результаты. История показывает, что разумный риск часто щедро вознаграждался, и в этом посте увидите несколько таких примеров. Разберём всё по полочкам.

Представьте себе, что вы являетесь инвестором фондового рынка США в конце 1989г. Всего лишь несколько лет назад вы пережили худший однодневный крах фондового рынка в истории (Восстание машин 1987г) . Несмотря на то, что акции упали более чем на 20% за один день и более чем на 30% за неделю, вы довольно хорошо пережили это десятилетие, если конечно не продали в панике при том компьютерном сбое.

Индекс $SPX в тот период вырос почти на 400%, включая дивиденды в 1980-х годах, средняя годовая доходность составила более 17%. Неплохо же, и рынок на максимумах, может пора фиксить прибыль и ждать скорого кризиса и рецессии? Сколько инвесторов в то время поверили, что следующее десятилетие будет ещё лучше?

S&P 500 вырос на 425% в течение 1990-х годов, что достаточно хорошо при средних 18% в год. Инвесторы были абсолютно избалованы фондовым рынком на протяжении более 20 лет, и только тогда лопнул пузырь доткомов.

Или предположим, что вы инвестируете в японские акции в 1970-х гг. Здесь была почти та же доходность, что и у инвесторов США в 80-е: 400% общей прибыли или 17% средней годовой. В 1980-е годы в Японии доходность была в разы выше 70-х.

Японские акции выросли почти на 1200% в общей сложности или почти на 29% в год. Доходность того 20-летия в Японии была такой огромной, что, несмотря на ужасное положение рынка акций с тех пор (менее 1% с 1990г), индекс MSCI Japan все еще "растёт" на средних 9% в год с 1970г.

Конечно, нет. У этого десятилетия есть сильные различия с циклами приведёнными выше, да, а если бы и были только сходства, это ничего бы не значило. Никакие два рыночных цикла никогда не были одинаковыми.

Какие выводы из этой статистики?

Во время этих длинных бычьих рынков были периоды волнений, спадов и медвежьих рынков, но общее движение было вверх в течение длительного периода времени.

Периоды плохой доходности могут длиться дольше, чем это осознает большинство людей. Великая депрессия была очевидной причиной волатильности в течение 1930-х годов, но и 1970-е годы были ужасным временем для инвесторов фондового рынка. Доходность тогда выглядела бы ещё хуже, если бы мы учитывали заоблачную инфляцию. Потерянные десятилетия.

Великая Депрессия в одиночку увеличила долгосрочную среднюю волатильность на рынке. Стандартное отклонение в каждом периоде после Второй мировой войны было ниже, чем общее долгосрочное среднее значение. Это так, на заметку.

Довоенный рыночный цикл был жестоким, но посмотрите,как долго продолжался последующий бычий рынок. А самым худшим медвежьим рынком с 1946-1968 годов была потеря всего 28% в 1961-1962 годах, ну и последний ипотечный кризис, конечно.

Значит ли это, что акции гарантированно продолжат расти выше в обозримом будущем? НЕТ. Но стоит ли удивляться, если фондовый рынок продолжает предлагать доходность выше среднего намного дольше, чем большинство инвесторов считают возможным? Раньше случались и более странные вещи.

Вряд ли мы увидим разворот в медвежий рынок в ближайшие пару лет, но лучше всего быть реалистичным в отношении ожидаемой доходности от текущих уровней. Именно поэтому осенью я перераспределил портфели инвесторов в сторону более "скучных" акций (подробно говорил о них здесь) сократив долю в высокодоходном хайтеке.

Исторически сложилось так, что бычьи рынки живут гораздо дольше, чем думают большинство инвесторов, но это не даёт повода привыкать к розовым очкам. Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: dmatradeTT Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

ДУ "Долгосрочные акции ТТ". Правильная инструкция для клиента

Исторически сложилось так, что бычьи рынки живут гораздо дольше, чем думают большинство инвесторов, но это не даёт повода привыкать к розовым очкам. Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: dmatradeTT Разберём всё по полочкам. Welcome!!!

___________________________________________________________________________________________________

ДУ "Долгосрочные акции ТТ". Правильная инструкция для клиента

%2B%2B05_12_2014.jpg)

Комментариев нет:

Отправить комментарий