Человек любит искать закономерности везде, в большинстве случаев где их нет, иначе мы не получили бы знаки зодиака на звёздном небе из античности. Инвесторы и трейдеры так же ищут похожие паттерны, чтобы "поймать" закономерность на том или ином инструменте и превратить их в готовый грааль. Ошибка здесь, как правило, в том, что для поиска этих паттернов берутся рандомные периоды времени, т.е. ищут под фонарём, потому что там светлее, игнорируя весь ряд чисел последовательности.

Сегодня поговорим о корреляции между ценой золота и реальными процентными ставками, так как многие категорически уверенны в его исторической правильности. Разберём всё по полочкам, тем более первый квартал этого года как раз разрушил этот грааль. Часто ли нарушается эта корреляция?

Часто мы слышим, что цена на золото зависит от реальной процентной ставки в США (совсем клиника, если наоборот), как одного из самых крупных держателей запасов этого металла. Якобы, при росте ставки увеличиваются расходы на хранение золота, дивиденды с этого хранения инвестор не получает, и те же безрисковые трежарис становятся интересней, из-за чего металл падает в цене. Для многих это аксиома. Стоит ли в ней сомневаться?

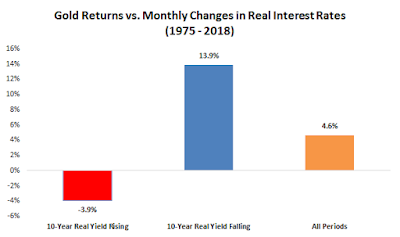

С 1975г, когда началась торговля фьючерсами на золото, в целом действительно наблюдалась обратная корреляция между ценой на него и реальной процентной ставкой (т.е. ставкой ФРС с поправкой на инфляцию). Золото показывало рост при падении ставки и наоборот. Но дьявол как всегда в деталях, и это видно на следующих простых гистограммах:

Если сделать выборку по месяцам, то эта наблюдалась лишь в 3.9% месяцах при падении ставки, и в 13.9% при её росте.

Если сделать выборку по месяцам, то эта наблюдалась лишь в 3.9% месяцах при падении ставки, и в 13.9% при её росте.

Если по годам, то разброс ещё больше: 0.3% против 11%. Получается, при росте ставок хотя бы в 13% мы можем ожидать, что корреляция работает, а при их падении совсем мизерные ожидания, и если опираться только на аксиому выше, почти с таким же успехом можно просто кидать монетку. Если посмотреть в % от роста золота, то результаты совсем близки к исходам случайных чисел, особенно при росте ставки.

Если по годам, то разброс ещё больше: 0.3% против 11%. Получается, при росте ставок хотя бы в 13% мы можем ожидать, что корреляция работает, а при их падении совсем мизерные ожидания, и если опираться только на аксиому выше, почти с таким же успехом можно просто кидать монетку. Если посмотреть в % от роста золота, то результаты совсем близки к исходам случайных чисел, особенно при росте ставки.

Да, обратная корреляция -0.39% действительно есть, но если посмотреть на хвосты на 10-летнем графике, вы поймёте, что только на этом индикаторе стратегию строить может лишь безумец:

Да, обратная корреляция -0.39% действительно есть, но если посмотреть на хвосты на 10-летнем графике, вы поймёте, что только на этом индикаторе стратегию строить может лишь безумец:

Более часто не означает всегда. Действительно, реальная ставка и цена на золото движутся в разные стороны, но лишь в 56%. Это означает, что в остальных 44% это правило совсем не работает, а эти 6% разницы, в общем то можно списать на огромные в хвосты в отдельные годы.

Что же происходит сейчас? Посмотрим на график последней пятилетки:

За прошедший год реальная доходность на 10-летних трежарис выросла, на 0.62%, когда золото прибавило 6%, т.е. пока эта обратная корреляция нарушена. На данный момент мы видим падение золото до минимальных за год уровней, опять же, при росте ставки, но стоит ли опять начать в эту аксиому?

За прошедший год реальная доходность на 10-летних трежарис выросла, на 0.62%, когда золото прибавило 6%, т.е. пока эта обратная корреляция нарушена. На данный момент мы видим падение золото до минимальных за год уровней, опять же, при росте ставки, но стоит ли опять начать в эту аксиому?

Прежде всего, этим постом я хотел сказать, что торговать только этим индикатором даже на долгосроке не получится, и в посте про золото 1.5года назад я приводил и другие примеры. Тем не менее, сопоставив различные корреляции и объективные фундаментальные данные, вполне можно разработать свою долгосрочную стратегию. Я же торгую золотом, как помните, краткосрочно, но по-прежнему считаю, что в этом году золото с большой вероятностью закроет год в плюсе, и в качестве хеджа его прикупить точно стоит. Прошло только 4 месяца, и всё самое интересное ещё впереди.Удачи!!!

Сегодня поговорим о корреляции между ценой золота и реальными процентными ставками, так как многие категорически уверенны в его исторической правильности. Разберём всё по полочкам, тем более первый квартал этого года как раз разрушил этот грааль. Часто ли нарушается эта корреляция?

Часто мы слышим, что цена на золото зависит от реальной процентной ставки в США (совсем клиника, если наоборот), как одного из самых крупных держателей запасов этого металла. Якобы, при росте ставки увеличиваются расходы на хранение золота, дивиденды с этого хранения инвестор не получает, и те же безрисковые трежарис становятся интересней, из-за чего металл падает в цене. Для многих это аксиома. Стоит ли в ней сомневаться?

С 1975г, когда началась торговля фьючерсами на золото, в целом действительно наблюдалась обратная корреляция между ценой на него и реальной процентной ставкой (т.е. ставкой ФРС с поправкой на инфляцию). Золото показывало рост при падении ставки и наоборот. Но дьявол как всегда в деталях, и это видно на следующих простых гистограммах:

Более часто не означает всегда. Действительно, реальная ставка и цена на золото движутся в разные стороны, но лишь в 56%. Это означает, что в остальных 44% это правило совсем не работает, а эти 6% разницы, в общем то можно списать на огромные в хвосты в отдельные годы.

Что же происходит сейчас? Посмотрим на график последней пятилетки:

Прежде всего, этим постом я хотел сказать, что торговать только этим индикатором даже на долгосроке не получится, и в посте про золото 1.5года назад я приводил и другие примеры. Тем не менее, сопоставив различные корреляции и объективные фундаментальные данные, вполне можно разработать свою долгосрочную стратегию. Я же торгую золотом, как помните, краткосрочно, но по-прежнему считаю, что в этом году золото с большой вероятностью закроет год в плюсе, и в качестве хеджа его прикупить точно стоит. Прошло только 4 месяца, и всё самое интересное ещё впереди.Удачи!!!

__________________________________________________________________________________________________________

Ещё раз про ДУ. Правильная инструкция для клиента. -http://dmatrade.blogspot.ru/2015/12/blog-post_15.html

Ещё раз про "Торговые сигналы ТТ". Правильная инструкция для клиента. - http://dmatrade.blogspot.ru/2015/12/blog-post_22.html

Ещё раз про "Торговые сигналы ТТ". Правильная инструкция для клиента. - http://dmatrade.blogspot.ru/2015/12/blog-post_22.html

Комментариев нет:

Отправить комментарий